蓝石资管债市周评:追涨杀跌不可取 预期充分难成势

2017年10月23日

市场回顾:

【海外市场】

上周三美联储公布9月议息会议纪要显示,几位美联储官员反对今年再次加息,但多数官员仍然认为,只要中期经济前景总体保持稳定,今年宜再度加息。其中还有另外几位官员认为,加息与否取决于未来的经济数据是否能让他们对通胀足以回升到目标水平持有信心,也就是说在他们看来,是否应该加息仍然待定。值得注意的一点是,尽管在加息与否的问题上,美联储总体上保持共识,但多位官员担心,今年持续的低通胀水平可能并非源自暂时性因素,低通胀的影响或许更为持久,这与美联储今年以来坚持的观点相左。因此,美联储强调,退出宽松需要更加“耐心”。美联储对于通胀前景的分歧使市场对于年内是否加息的问题再次产生怀疑,而在9月议息会议决议公布之后,年内再加息一次被广泛认为是板上钉钉的。会议纪要公布之后,美元指数微跌,黄金走高,美债收益率下行。

美国9月PPI环比上涨0.4%,同比上涨2.6%,符合预期,分别高于前值的0.2%和2.4%;核心PPI环比上涨0.4%,同比上涨2.2%,预期为环比上涨0.2%,同比上涨2%。美国9月CPI环比上涨0.5%,同比上涨2.2%,分别低于预期的0.6%和2.3%;核心CPI环比上涨0.1%,同比上涨1.7%,分别低于预期的0.2%和1.8%。CPI环比创下近八个月以来的最大涨幅,但这主因飓风推动汽油价格走高,核心CPI仍不及美联储2%的通胀目标。

美国9月零售销售环比上涨1.6%,低于预期的1.7%,前值为下跌0.2%;除汽车外的零售销售环比上涨1%,高于预期的0.9%和前值的0.2%;除汽车与汽油外的零售销售环比上涨0.5%,高于预期的0.4%,前值为下跌0.1%。

欧元区8月工业产出环比上涨1.4%,高于预期的0.6%和前值的0.1%;同比上涨3.8%,高于预期的2.6%和前值的3.2%。其中,德国8月工业产出环比上涨2.6%,大幅超出预期的0.9%和前值的0;同比上涨4.7%,预期为2.9%,前值为4%。法国8月工业产出环比意外下跌0.3%,预期为上涨0.4%,前值为上涨0.5%;同比上涨1.1%,预期为1.5%,前值为3.7%。而英国8月工业产出环比0.2%,符合预期,持平前值;同比上涨1.6%,高于预期的0.9%和前值的0.4%。德国8月未季调贸易顺差200亿欧元,高于预期和前值的195亿欧元;季调后出口环比上涨3.1%,高于预期的1.1%和前值的0.2%;季调后进口环比上涨1.2%,高于预期的0.5%,低于前值的2.2%。英国8月商品贸易逆差142.45亿英镑,大于预期的111.5亿英镑和前值的115.76亿英镑。德国9月CPI环比终值维持在0.1%,同比终值维持在1.8%;调和CPI环比终值维持在0,同比终值维持在1.8%。

欧洲央行行长德拉吉在周五表示,欧元区通胀仍然低迷,因此还需继续大规模的货币刺激措施。他表示,“持续而自我维持的通胀朝我们的目标靠拢的趋势还不够有说服力”。欧洲央行将在10月决定是否延长刺激计划至明年,此前有消息称欧洲央行会减小QE的规模并延长购债期限。德拉吉同时表示,负利率政策没有损害银行的盈利能力。

全周来看,10年期美债收益率下行8BP至2.76%;美元指数结束此前连续四周的涨势,下跌0.75点至93.06点;欧元兑美元上涨84个基点至1.1820点;黄金现货价格上涨28.19美元/盎司重回1300美元/盎司上方,报1304.40美元/盎司;Comex黄金价格上涨31.2美元/盎司至1306.1美元/盎司;VIX恐慌指数上涨0.26点至9.91点。

周三OPEC发布了月度原油市场报告,报告显示OPEC认为今明年两年原油需求量旺盛,将2017年日原油需求上调至3280万桶,较2016年增加60万桶。OPEC预计2018年原油日产能为3310万桶,较之前的预测值增加20万桶,比9月的日产能高出35万桶。非OPEC产油国今年的日产量将增加70万桶,较上月的预测值低10万桶,而OPEC原油日产量增加8.85万桶/日至327.48万桶/日。OPEC认为,在供需皆较强的情况下,明年原油价格难以涨到55美元/桶上方。

EIA在周三公布短期能源展望报告,将美国明年的原油产量预期增长上调至68万桶/日,日均原油产量将达到992万桶/日,升幅达到15%,同时将美国今年的原油产量预期增长下调2万桶至38万桶,日均原油产量924万桶。另外,将今年日均需求增长预期由35万桶降至23万桶,明年日均需求增长预期由40万桶升至42万桶;将今年WTI油价预期由48.83美元/桶升至49.57美元/桶,明年WTI油价预期由49.58美元/桶升至50.57美元/桶。

上周四公布的10月6日当周EIA原油库存下降274.7万桶,大于预期的240万桶,小于前值的602.3万桶;汽油库存上升249万桶,大于预期的20万桶和前值的164.4万桶。同时,EIA原油生产降幅创下2015年9月以来的最大水平。油价因此反弹,日内跌幅收窄。而周五中国公布数据显示,原油进口环比止跌回升,环比上涨将近9%,前三季度日均进口原油850万桶,原油价格应声走高。

全周来看,WTI原油上涨2.41美元/桶至51.7美元/桶;布伦特原油上涨1.58美元/桶至57.2美元/桶。

【一级市场】

周一,农发行增发60亿3年期农发债,票面利率4.12%,中标利率4.27%,全场倍数3.37,边际倍数1.25;增发60亿5年期农发债,票面利率4.21%,中标利率4.33%,全场倍数3.32,边际倍数3.21。需求一般,3Y高于估值6BP;5Y低于估值6BP。

周二,国开增发30亿1年期国开债,票面利率3.53%,中标利率3.78%,全场倍数3.71,边际倍数1.05;增发40亿3年期国开债,票面利率4.14%,中标利率4.22%,全场倍数3.12,边际倍数3.28;增发50亿5年期国开债,票面利率4.02%,中标利率4.22%,全场倍数2.85,边际倍数1.21;增发30亿7年期国开债,票面利率4.30%,中标利率4.32%,全场倍数2.9,边际倍数2;增发150亿10年期国开债,票面利率4.24%,中标利率4.19%,全场倍数2.28,边际倍数1.49。需求一般,1Y高于估值3BP,高于二级2.6BP;3Y高于估值2.7BP;5Y高于估值2.6BP;7Y低于估值0.5BP;10Y高于估值1BP。

周三,财政部续发360亿1年期附息国债,票面利率3.33%,加权利率3.49%,边际利率3.53%,全场倍数2.13,边际倍数1.95。续发360亿10年期附息国债,票面利率3.59%,加权利率3.63%,边际利率3.65%,全场倍数3.61,边际倍数20.24。1Y需求弱,加权高于估值1BP,二级无成交;10Y需求尚可,加权低于估值1BP,低于二级2BP。

农发行增发70亿1年期农发债,票面利率3.58%,中标利率3.82%,全场倍数3.02,边际倍数1.03;增发30亿7年期农发债,票面利率3.83%,中标利率4.36%,全场倍数4.72,边际倍数7.67;发行70亿10年期农发债,票面利率4.39%,中标利率4.34%,全场倍数3.19,边际倍数1.58。需求尚可,1Y略低于估值,高于二级2BP;7Y高于估值2BP;10Y高于估值和二级2BP。

周四,进出口银行增发30亿3年期口行债,票面利率4.03%,中标利率4.24%,全场倍数3.61,边际倍数1.61;增发40亿5年期口行债,票面利率4.11%,中标利率4.32%,全场倍数2.76,边际倍数3;增发30亿10年期口行债,票面利率4.11%,中标利率4.39%,全场倍数3.39,边际倍数1.33。需求较弱,3Y持平于估值,5Y高于估值1BP,10Y高于估值2BP。

国开行增发50亿2年期国开债,票面利率3.78%,中标利率4.27%,全场倍数2.55,边际倍数1.81;增发30亿5年期国开债,票面利率3.91%,中标利率4.37%,全场倍数2.85,边际倍数3.16。需求很弱,2Y高于估值12BP,高于二级13-17BP;5Y高于估值12BP。

周五,财政部发行150亿91天贴现国债,加权利率3.24%,边际利率3.40%,全场倍数1.3,边际倍数3.4;发行100亿182天贴现国债,加权利率3.54%,边际利率3.41%,全场倍数2.14,边际倍数7.01。需求弱,91D加权低于估值15BP;182D加权高于估值9BP。

【资金面】

节后第一天,由于资金集中到期,加上央行净回笼1800亿,资金面异常紧张,但从上周二开始,资金面逐渐转松,直到周五央行MLF续作4980亿,资金面极度宽松。全周看,上周央行在公开市场净投放1740亿。1年期IRS-FR007的小幅上行2BP至3.52%,R007的1个月滚动均值大幅上行3BP至3.50%,股份行3个月期同业存单发行利率上行17BP至4.52%;城商行3个月期同业存单发行利率上行14BP至4.66%;农商行3个月期同业存单发行利率下行19BP至4.75%。本周还需重点关注央行在公开市场操作,将有3555亿MLF到期,我们猜测上周MLF是一次性投放,因此本周大概率不会续做,剩余1700亿逆回购到期,央行可能选择少量对冲。但由于9月底近4000亿财政存款投放,导致资金面总量并不稀缺,而10月缴税大概率会延至23号以后,因此,我们预测本周资金面整体不会过紧,依然会维持中性,甚至偏松水平。

【二级市场】

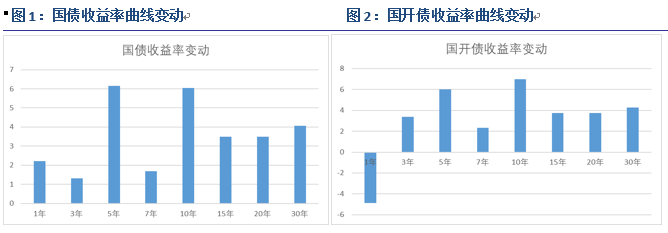

上周债券收益率出现较大幅度上行,周一早上央行净回笼1800亿资金,导致市场在假期因降准而产生的央行即将开启放水的预期,突然破灭,收益率启动上行。周二虽然资金面转松,但市场仍显犹豫。周三突然传出金融和经济数据可能超过市场预期,债市调整幅度加大,直到周五虽然央行祭出MLF,但普遍预期周末即将公布的金融数据较高,收益率在小下之后,依然选择了上行。全周来看,10年期国债收益率上行6BP至3.68%,10Y-1Y利差扩大4BP至19BP;10年期国开债收益率上行7BP至4.26%,10Y-1Y利差扩大12BP至35BP。5年AA级企业债与国债利差下行5BP至1.56%。

9月央行取消远期售汇20%风险金,人民币兑美元结束此前4个月的升势,但这在出口数据没有得到明显反映,虽然9月美国、欧洲、日本制造业PMI均走高,且韩国出口大幅抬升,但中国出口数据仍不及预期。出口同比的回升部分由于低基数效应——去年同期出口同比增速为-10.48%,是去年二月之后的年内最低点。而虽然PMI进口指数下降0.3个百分点,但进口同比增速仍然延续升势,18.7%的同比增增速为今年3月以来的新高,这部分归因于去年同期进口同比为负,但更反映出我国内需仍然强劲。

分地区来看,我国对美国的出口同比增速上升至13.75%;对欧盟的出口总额较上月回落22.5亿美元,同比增速仍上升至10.44%;对日本的出口同比增速为0.05%,连续第二个月下降。贸易顺差连续两个月走低,主要原因在于进口量连续两个月的超预期增长。海关总署称,国内经济稳中向好,质量效益提升,带动进口量持续增加。在央行取消外汇风险保证金之后,人民币升值的势头减缓,出口预计将得到提振,而进口如此高的增速预计难以维系,贸易帐继续下跌可能不大。

【海外市场】

上周三美联储公布9月议息会议纪要显示,几位美联储官员反对今年再次加息,但多数官员仍然认为,只要中期经济前景总体保持稳定,今年宜再度加息。其中还有另外几位官员认为,加息与否取决于未来的经济数据是否能让他们对通胀足以回升到目标水平持有信心,也就是说在他们看来,是否应该加息仍然待定。值得注意的一点是,尽管在加息与否的问题上,美联储总体上保持共识,但多位官员担心,今年持续的低通胀水平可能并非源自暂时性因素,低通胀的影响或许更为持久,这与美联储今年以来坚持的观点相左。因此,美联储强调,退出宽松需要更加“耐心”。美联储对于通胀前景的分歧使市场对于年内是否加息的问题再次产生怀疑,而在9月议息会议决议公布之后,年内再加息一次被广泛认为是板上钉钉的。会议纪要公布之后,美元指数微跌,黄金走高,美债收益率下行。

美国9月PPI环比上涨0.4%,同比上涨2.6%,符合预期,分别高于前值的0.2%和2.4%;核心PPI环比上涨0.4%,同比上涨2.2%,预期为环比上涨0.2%,同比上涨2%。美国9月CPI环比上涨0.5%,同比上涨2.2%,分别低于预期的0.6%和2.3%;核心CPI环比上涨0.1%,同比上涨1.7%,分别低于预期的0.2%和1.8%。CPI环比创下近八个月以来的最大涨幅,但这主因飓风推动汽油价格走高,核心CPI仍不及美联储2%的通胀目标。

美国9月零售销售环比上涨1.6%,低于预期的1.7%,前值为下跌0.2%;除汽车外的零售销售环比上涨1%,高于预期的0.9%和前值的0.2%;除汽车与汽油外的零售销售环比上涨0.5%,高于预期的0.4%,前值为下跌0.1%。

欧元区8月工业产出环比上涨1.4%,高于预期的0.6%和前值的0.1%;同比上涨3.8%,高于预期的2.6%和前值的3.2%。其中,德国8月工业产出环比上涨2.6%,大幅超出预期的0.9%和前值的0;同比上涨4.7%,预期为2.9%,前值为4%。法国8月工业产出环比意外下跌0.3%,预期为上涨0.4%,前值为上涨0.5%;同比上涨1.1%,预期为1.5%,前值为3.7%。而英国8月工业产出环比0.2%,符合预期,持平前值;同比上涨1.6%,高于预期的0.9%和前值的0.4%。德国8月未季调贸易顺差200亿欧元,高于预期和前值的195亿欧元;季调后出口环比上涨3.1%,高于预期的1.1%和前值的0.2%;季调后进口环比上涨1.2%,高于预期的0.5%,低于前值的2.2%。英国8月商品贸易逆差142.45亿英镑,大于预期的111.5亿英镑和前值的115.76亿英镑。德国9月CPI环比终值维持在0.1%,同比终值维持在1.8%;调和CPI环比终值维持在0,同比终值维持在1.8%。

欧洲央行行长德拉吉在周五表示,欧元区通胀仍然低迷,因此还需继续大规模的货币刺激措施。他表示,“持续而自我维持的通胀朝我们的目标靠拢的趋势还不够有说服力”。欧洲央行将在10月决定是否延长刺激计划至明年,此前有消息称欧洲央行会减小QE的规模并延长购债期限。德拉吉同时表示,负利率政策没有损害银行的盈利能力。

全周来看,10年期美债收益率下行8BP至2.76%;美元指数结束此前连续四周的涨势,下跌0.75点至93.06点;欧元兑美元上涨84个基点至1.1820点;黄金现货价格上涨28.19美元/盎司重回1300美元/盎司上方,报1304.40美元/盎司;Comex黄金价格上涨31.2美元/盎司至1306.1美元/盎司;VIX恐慌指数上涨0.26点至9.91点。

周三OPEC发布了月度原油市场报告,报告显示OPEC认为今明年两年原油需求量旺盛,将2017年日原油需求上调至3280万桶,较2016年增加60万桶。OPEC预计2018年原油日产能为3310万桶,较之前的预测值增加20万桶,比9月的日产能高出35万桶。非OPEC产油国今年的日产量将增加70万桶,较上月的预测值低10万桶,而OPEC原油日产量增加8.85万桶/日至327.48万桶/日。OPEC认为,在供需皆较强的情况下,明年原油价格难以涨到55美元/桶上方。

EIA在周三公布短期能源展望报告,将美国明年的原油产量预期增长上调至68万桶/日,日均原油产量将达到992万桶/日,升幅达到15%,同时将美国今年的原油产量预期增长下调2万桶至38万桶,日均原油产量924万桶。另外,将今年日均需求增长预期由35万桶降至23万桶,明年日均需求增长预期由40万桶升至42万桶;将今年WTI油价预期由48.83美元/桶升至49.57美元/桶,明年WTI油价预期由49.58美元/桶升至50.57美元/桶。

上周四公布的10月6日当周EIA原油库存下降274.7万桶,大于预期的240万桶,小于前值的602.3万桶;汽油库存上升249万桶,大于预期的20万桶和前值的164.4万桶。同时,EIA原油生产降幅创下2015年9月以来的最大水平。油价因此反弹,日内跌幅收窄。而周五中国公布数据显示,原油进口环比止跌回升,环比上涨将近9%,前三季度日均进口原油850万桶,原油价格应声走高。

全周来看,WTI原油上涨2.41美元/桶至51.7美元/桶;布伦特原油上涨1.58美元/桶至57.2美元/桶。

【一级市场】

周一,农发行增发60亿3年期农发债,票面利率4.12%,中标利率4.27%,全场倍数3.37,边际倍数1.25;增发60亿5年期农发债,票面利率4.21%,中标利率4.33%,全场倍数3.32,边际倍数3.21。需求一般,3Y高于估值6BP;5Y低于估值6BP。

周二,国开增发30亿1年期国开债,票面利率3.53%,中标利率3.78%,全场倍数3.71,边际倍数1.05;增发40亿3年期国开债,票面利率4.14%,中标利率4.22%,全场倍数3.12,边际倍数3.28;增发50亿5年期国开债,票面利率4.02%,中标利率4.22%,全场倍数2.85,边际倍数1.21;增发30亿7年期国开债,票面利率4.30%,中标利率4.32%,全场倍数2.9,边际倍数2;增发150亿10年期国开债,票面利率4.24%,中标利率4.19%,全场倍数2.28,边际倍数1.49。需求一般,1Y高于估值3BP,高于二级2.6BP;3Y高于估值2.7BP;5Y高于估值2.6BP;7Y低于估值0.5BP;10Y高于估值1BP。

周三,财政部续发360亿1年期附息国债,票面利率3.33%,加权利率3.49%,边际利率3.53%,全场倍数2.13,边际倍数1.95。续发360亿10年期附息国债,票面利率3.59%,加权利率3.63%,边际利率3.65%,全场倍数3.61,边际倍数20.24。1Y需求弱,加权高于估值1BP,二级无成交;10Y需求尚可,加权低于估值1BP,低于二级2BP。

农发行增发70亿1年期农发债,票面利率3.58%,中标利率3.82%,全场倍数3.02,边际倍数1.03;增发30亿7年期农发债,票面利率3.83%,中标利率4.36%,全场倍数4.72,边际倍数7.67;发行70亿10年期农发债,票面利率4.39%,中标利率4.34%,全场倍数3.19,边际倍数1.58。需求尚可,1Y略低于估值,高于二级2BP;7Y高于估值2BP;10Y高于估值和二级2BP。

周四,进出口银行增发30亿3年期口行债,票面利率4.03%,中标利率4.24%,全场倍数3.61,边际倍数1.61;增发40亿5年期口行债,票面利率4.11%,中标利率4.32%,全场倍数2.76,边际倍数3;增发30亿10年期口行债,票面利率4.11%,中标利率4.39%,全场倍数3.39,边际倍数1.33。需求较弱,3Y持平于估值,5Y高于估值1BP,10Y高于估值2BP。

国开行增发50亿2年期国开债,票面利率3.78%,中标利率4.27%,全场倍数2.55,边际倍数1.81;增发30亿5年期国开债,票面利率3.91%,中标利率4.37%,全场倍数2.85,边际倍数3.16。需求很弱,2Y高于估值12BP,高于二级13-17BP;5Y高于估值12BP。

周五,财政部发行150亿91天贴现国债,加权利率3.24%,边际利率3.40%,全场倍数1.3,边际倍数3.4;发行100亿182天贴现国债,加权利率3.54%,边际利率3.41%,全场倍数2.14,边际倍数7.01。需求弱,91D加权低于估值15BP;182D加权高于估值9BP。

【资金面】

节后第一天,由于资金集中到期,加上央行净回笼1800亿,资金面异常紧张,但从上周二开始,资金面逐渐转松,直到周五央行MLF续作4980亿,资金面极度宽松。全周看,上周央行在公开市场净投放1740亿。1年期IRS-FR007的小幅上行2BP至3.52%,R007的1个月滚动均值大幅上行3BP至3.50%,股份行3个月期同业存单发行利率上行17BP至4.52%;城商行3个月期同业存单发行利率上行14BP至4.66%;农商行3个月期同业存单发行利率下行19BP至4.75%。本周还需重点关注央行在公开市场操作,将有3555亿MLF到期,我们猜测上周MLF是一次性投放,因此本周大概率不会续做,剩余1700亿逆回购到期,央行可能选择少量对冲。但由于9月底近4000亿财政存款投放,导致资金面总量并不稀缺,而10月缴税大概率会延至23号以后,因此,我们预测本周资金面整体不会过紧,依然会维持中性,甚至偏松水平。

【二级市场】

上周债券收益率出现较大幅度上行,周一早上央行净回笼1800亿资金,导致市场在假期因降准而产生的央行即将开启放水的预期,突然破灭,收益率启动上行。周二虽然资金面转松,但市场仍显犹豫。周三突然传出金融和经济数据可能超过市场预期,债市调整幅度加大,直到周五虽然央行祭出MLF,但普遍预期周末即将公布的金融数据较高,收益率在小下之后,依然选择了上行。全周来看,10年期国债收益率上行6BP至3.68%,10Y-1Y利差扩大4BP至19BP;10年期国开债收益率上行7BP至4.26%,10Y-1Y利差扩大12BP至35BP。5年AA级企业债与国债利差下行5BP至1.56%。

债市展望:

1、 9月进出口顺差收窄,但央行口径外汇占款大概率将会转正

海关总署上周五公布数据显示,按美元计价,中国9月进出口总值3,680.50亿,同比增长12.7%。其中出口1982.59亿,环比下跌10.83亿,同比增长8.1%,低于预期的10%,较前值的5.5%有所提振;进口1,697.92亿,环比大涨123.69亿,同比增长18.7%,高于预期的14.7%和前值的13.3%。9月进出口双双走高,但出口增速不及预期,导致贸易顺差继续下降至284.7亿,低于预期的380亿,前值由419.9亿小幅下修为419.2亿。1、 9月进出口顺差收窄,但央行口径外汇占款大概率将会转正

9月央行取消远期售汇20%风险金,人民币兑美元结束此前4个月的升势,但这在出口数据没有得到明显反映,虽然9月美国、欧洲、日本制造业PMI均走高,且韩国出口大幅抬升,但中国出口数据仍不及预期。出口同比的回升部分由于低基数效应——去年同期出口同比增速为-10.48%,是去年二月之后的年内最低点。而虽然PMI进口指数下降0.3个百分点,但进口同比增速仍然延续升势,18.7%的同比增增速为今年3月以来的新高,这部分归因于去年同期进口同比为负,但更反映出我国内需仍然强劲。

分地区来看,我国对美国的出口同比增速上升至13.75%;对欧盟的出口总额较上月回落22.5亿美元,同比增速仍上升至10.44%;对日本的出口同比增速为0.05%,连续第二个月下降。贸易顺差连续两个月走低,主要原因在于进口量连续两个月的超预期增长。海关总署称,国内经济稳中向好,质量效益提升,带动进口量持续增加。在央行取消外汇风险保证金之后,人民币升值的势头减缓,出口预计将得到提振,而进口如此高的增速预计难以维系,贸易帐继续下跌可能不大。

上周一央行公布数据显示,截至9月末,中国外汇储备31,085.1亿美元,环比增加170亿美元,2月以来实现了八连涨。而9月美元指数仅小幅升值了0.5%,因此,对非美元资产的美元计价反而是负贡献。另外,以SDR计价的外汇储备为21,994.76亿,较8月上涨121.62亿,是2月以来首次环比上涨,9月贸易顺差虽然继续走低,但8月银行代客即期结售汇已经转为顺差。虽然9月中下旬,人民币对美元出现较大幅度贬值,但主要由于央行对人民币汇率中间价的主动下调,银行自营盘配合主动持有美元多头,而企业结汇意愿并未收到太多影响。因此,我们认为,9月银行代客结售汇依然可能延续顺差格局,而央行口径外汇占款大概率将会转正。

2、 8月通胀或将成为全年高点

周末央行公布了我国9月金融数据,我们认为有以下几点值得关注:

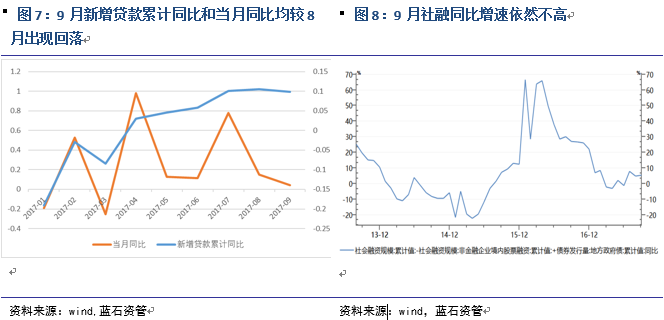

首先,9月新增贷款在环比上有较大涨幅,但同比出现下滑。9月新口径新增贷款12700亿,虽然高于8月的10900亿,但同比增速却从8月的15%降至4%,9月累计同比增速9.8%,也低于8月的10.5%。9月新增社会融资规模1.82万亿元,高于预期的1.57万亿元和上个月1.48万亿元,比上年同期多1,085亿元。如果我们考察居民和非金融企业债务数据,则可粗略将股权融资从社融中刨除,并加入地方政府债,则9月同比增速5.5%,略高于8月的4.8%。

其次,中长期贷款占比并未超出季节性。9月老口径新增贷款11886亿元,其中,中长期贷款9815亿,企业中长期贷款占比全部中长期贷款的51%,虽然延续了每到季末冲高的趋势,但比例低于3月的55%和6月的54%。

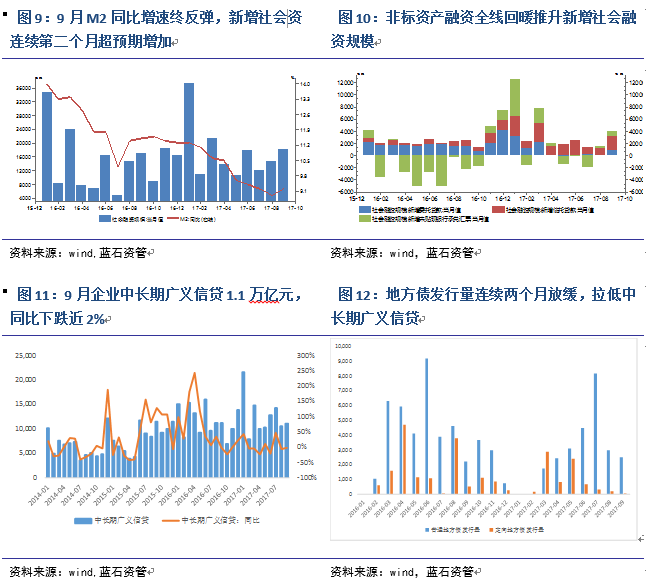

再次,我们构建的企业中长期广义信贷数据显示,9月新增中长期广义信贷1.1万亿元,同比下滑1.9%,降幅较8月的6.9%收窄。非金融企业中长期新增贷款回升至5,029亿元,而非标资产融资环比全线回暖,新增委托贷款和信托贷款合计较8月回升2,123亿元。但近2个月地方债发行持续放缓,拖累了整体的信贷水平。

另外,M2同比增速略超预期或主要由于非银存款上升导致。我国9月末M2余额165.57万亿元,同比增长9.2%,是去年十月以来首次反弹,高于预期的9%和前值的8.9%。9月银行对非银机构贷款新增888亿,而今年8月和去年9月分别为减少513亿和减少652亿。因此我们猜测M2的回升可能主要是非银存款的上升导致,当然,这一推断需等到9月信贷收支表尚未公布去验证。

最后,9月新增委托贷款回升至775亿元,环比增加857亿元;新增信托贷款2,409亿元,环比回升1,266亿元;新增未贴现银行承兑汇票783亿元,环比增加541亿元;新增企业债券融资1,668亿元,环比回升605亿元。新增社会融资规模连续第二月超预期上涨,其中新增委托贷款、信托贷款合计3000亿的增长,或主要反映房地产企业通过贷款和发债等标准化融资渠道进行再融资需求受限,转而依靠“非标”融资。

周末央行公布了我国9月金融数据,我们认为有以下几点值得关注:

首先,9月新增贷款在环比上有较大涨幅,但同比出现下滑。9月新口径新增贷款12700亿,虽然高于8月的10900亿,但同比增速却从8月的15%降至4%,9月累计同比增速9.8%,也低于8月的10.5%。9月新增社会融资规模1.82万亿元,高于预期的1.57万亿元和上个月1.48万亿元,比上年同期多1,085亿元。如果我们考察居民和非金融企业债务数据,则可粗略将股权融资从社融中刨除,并加入地方政府债,则9月同比增速5.5%,略高于8月的4.8%。

其次,中长期贷款占比并未超出季节性。9月老口径新增贷款11886亿元,其中,中长期贷款9815亿,企业中长期贷款占比全部中长期贷款的51%,虽然延续了每到季末冲高的趋势,但比例低于3月的55%和6月的54%。

再次,我们构建的企业中长期广义信贷数据显示,9月新增中长期广义信贷1.1万亿元,同比下滑1.9%,降幅较8月的6.9%收窄。非金融企业中长期新增贷款回升至5,029亿元,而非标资产融资环比全线回暖,新增委托贷款和信托贷款合计较8月回升2,123亿元。但近2个月地方债发行持续放缓,拖累了整体的信贷水平。

另外,M2同比增速略超预期或主要由于非银存款上升导致。我国9月末M2余额165.57万亿元,同比增长9.2%,是去年十月以来首次反弹,高于预期的9%和前值的8.9%。9月银行对非银机构贷款新增888亿,而今年8月和去年9月分别为减少513亿和减少652亿。因此我们猜测M2的回升可能主要是非银存款的上升导致,当然,这一推断需等到9月信贷收支表尚未公布去验证。

最后,9月新增委托贷款回升至775亿元,环比增加857亿元;新增信托贷款2,409亿元,环比回升1,266亿元;新增未贴现银行承兑汇票783亿元,环比增加541亿元;新增企业债券融资1,668亿元,环比回升605亿元。新增社会融资规模连续第二月超预期上涨,其中新增委托贷款、信托贷款合计3000亿的增长,或主要反映房地产企业通过贷款和发债等标准化融资渠道进行再融资需求受限,转而依靠“非标”融资。

操作建议:

虽然我们在上次周报中提示投资人,“如遇收益率大幅下行,不要追涨,等待收益率回调后波段操作”,但上周债券走势依然超出了我们和市场大部分机构的预期。如果说周初主要由于放假期间出台的海外靓丽的经济数据,CRB价格指数上涨,以及周一央行净回笼货币,那么从周二资金面转松之后,债市就更多受到了对经济基本面数据预期较高的影响。导致上周10年期国债收益率再度上冲接近3.7%的黄金顶。尤其在周末金融数据出台后,部分卖方机构已经开始预测破位后会直奔3.9%。我们认为,除非后续出台的金融监管政策极为严苛,否则,仅凭经济基本面单月的企稳,上述观点有些危言耸听。回想2014年4月定向降准时,债券收益率也没有在宣布后,立刻出现趋势性下行,而是经过市场对央行态度的反复确认,6、7月收益率反弹甚至曾被误以为熊市再现,直到14年8月才最终确立了牛市行情,即使如此,在之后也经历了多次回调。而当前央行再度开启降准窗口,市场只是对经济基本面依然分歧较大,多空双方都不够坚定,如遇数据转好,则收益率会反弹,如同14年6、7月份,但一旦回升至前期高点,则又会出现大量配置盘。因此,我们依然坚持认为未来短期内债市还将处于震荡行情,不会有明显的趋势性走势,这种行情适宜波动操作,收益率逢高加仓,逢低获利了结。本周我们将迎来一系列经济数据,虽然相较于8月确实显得有所企稳,但更多依然不会超过季末冲高的规律。而且,投资更多要看“预期差”,对数据企稳的预期已在上周行情中被price in了一部分,因此,当数据真正公布后,收益率虽然可能仍有脉冲式的抬升,但市场很快就会转移注意力至后期经济能否持续。另外,如果一旦某个数据不及市场预期,反而可能有交易性机会。因此,如果说上周周报我们建议不要追涨,那么本周我们建议不要杀跌。

虽然我们在上次周报中提示投资人,“如遇收益率大幅下行,不要追涨,等待收益率回调后波段操作”,但上周债券走势依然超出了我们和市场大部分机构的预期。如果说周初主要由于放假期间出台的海外靓丽的经济数据,CRB价格指数上涨,以及周一央行净回笼货币,那么从周二资金面转松之后,债市就更多受到了对经济基本面数据预期较高的影响。导致上周10年期国债收益率再度上冲接近3.7%的黄金顶。尤其在周末金融数据出台后,部分卖方机构已经开始预测破位后会直奔3.9%。我们认为,除非后续出台的金融监管政策极为严苛,否则,仅凭经济基本面单月的企稳,上述观点有些危言耸听。回想2014年4月定向降准时,债券收益率也没有在宣布后,立刻出现趋势性下行,而是经过市场对央行态度的反复确认,6、7月收益率反弹甚至曾被误以为熊市再现,直到14年8月才最终确立了牛市行情,即使如此,在之后也经历了多次回调。而当前央行再度开启降准窗口,市场只是对经济基本面依然分歧较大,多空双方都不够坚定,如遇数据转好,则收益率会反弹,如同14年6、7月份,但一旦回升至前期高点,则又会出现大量配置盘。因此,我们依然坚持认为未来短期内债市还将处于震荡行情,不会有明显的趋势性走势,这种行情适宜波动操作,收益率逢高加仓,逢低获利了结。本周我们将迎来一系列经济数据,虽然相较于8月确实显得有所企稳,但更多依然不会超过季末冲高的规律。而且,投资更多要看“预期差”,对数据企稳的预期已在上周行情中被price in了一部分,因此,当数据真正公布后,收益率虽然可能仍有脉冲式的抬升,但市场很快就会转移注意力至后期经济能否持续。另外,如果一旦某个数据不及市场预期,反而可能有交易性机会。因此,如果说上周周报我们建议不要追涨,那么本周我们建议不要杀跌。