蓝石资管债市周评:收益率逢高加仓 但逢低不追

2017年09月12日

市场回顾:

【海外市场】

美国商务部上周二公布数据显示,美国7月工厂订单环比下降3.3%,符合预期,较前值的上涨3%大幅下降,创近三年来最大降幅。其中扣除运输的工厂订单环比上涨0.5%,6月前值上修为上涨0.1%。耐用品订单环比终值下降6.8%,持平初值,低于的预期上涨1%和6月前值的上涨6.4%。其中扣除运输类耐用品订单终值环比上涨0.6%,高于6月前值的上涨0.1%,初值为上涨0.5%;扣除飞机非国防资本耐用品订单环比终值为1%,较初值0.4%大幅上修,持平6月前值。美国7月工厂订单和耐用品订单均不尽人意,但核心耐用品订单优于预期,表明订单量下降主因民用飞机等运输设备需求下降。

美国8月Markit服务业PMI由初值的56.9下修为56,低于预期,但仍高于7月前值的54.7,连续第5个月上升并处于2015年11月以来的最高水平。8月ISM非制造业指数为55.3,低于预期的55.6,但仍高于7月前值的53.9,当时该数据创下了去年8月以来的新低。这是ISM非制造业指数连续92个月位于扩张区间,服务业走出了7月的短暂回落。

美联储副主席费希尔上周三因“个人原因”辞职,将于10月13日卸任,其任期本来将于明年6月结束。费希尔是联储内鹰派的高官,他的离去可能意味着美国货币政策的进一步放宽。美元指数受此影响延续跌势,全周美元指数下挫1.65%至91.3261点;美债10年期国债收益率大幅下行11.7BP至2.052%。

加拿大央行周三公布利率决议,出乎市场预料将基础利率由之前的0.75%上调至1%,并称加拿大经济更加强劲并超乎预期,这保证央行撤出已实施的部分刺激措施。受此影响,美元兑加元跳水超200点,最低至1.2174加元/美元,为去年 5月20日以来最低水平。加拿大两年期国债收益率涨至1.450%,创2012年4月份以来新高。上周公布的二季度加拿大GDP年化增长率达到4.5%,高于预期。

上周二公布的数据显示欧元区主要国家的服务业PMI大多不及预期,欧元兑美元下滑近40点。欧元区8月服务业PMI由54.9下修至54.7,较上月前值55.4大幅下滑,欧元区服务业PMI持平1月以来最低水平;综合PMI由55.8下修至55.7,持平上月前值。法国8月服务业PMI终值54.9,低于初值的55.5,较7月前值的55.9有所回落;综合PMI终值55.2,低于初值的55.6,较7月前值的55.7小幅下滑。德国8月服务业PMI由53.4小幅上修至53.5,持平7月前值;综合PMI由55.7上修至55.8,较上月前值的55.1大幅回升。英国服务业PMI创下去年9月以来新低,英国8月服务业PMI为53.2,低于前值的53.8和预期的53.5;综合PMI为54,符合预期,小幅弱于前值的54.1。

上周四欧洲央行公布了本月利率决议,如外界所料,欧央行维持利率水平不变。随后欧洲央行行长德拉吉召开了新闻发布会,德拉吉证实了两点:欧央行票委确实初步讨论了有关QE前途的各种方案,大部分决策会在10月26日会议上做出,以减少市场信号混乱带来的不确定性。路透表示,欧央行周四讨论在缩减月度购债规模基础上延长QE。欧元区经济近期呈现稳步复苏势头,上周公布数据显示,欧元区二季度GDP季环比终值0.6%,符合预期和初值,为连续第17个季度扩张。

上周朝鲜半岛局势牵动海外市场,尤其是避险资产走势。在前一周朝鲜进行氢弹试验之后,上周一黄金在亚市早盘开盘后迅速跳涨将近10美元/盎司至1330美元/盎司以上。美国驻联合国大使表示,“金正恩是在用最新试验乞求战争”。避险资产日元飙升,美元兑日元开盘下跌72点至109.54,之后最低下探至109.39点。周二,朝鲜常驻联合国日内瓦办事处代表韩泰松表示,“美国如果继续肆意挑衅,妄图对朝鲜施加压力,那么会收到更多‘礼包’”,黄金延续周一走势继续走强,周二黄金上涨0.45%至1339.45美元/盎司,盘中最高上探至1344.33美元/盎司。周三,特朗普向白宫记者表示,与习近平进行了一次非常坦率的对话,军事打击朝鲜并非第一选择。同时,在美国政府债务上限的问题上,特朗普同意通过“哈维”援助拨款临时上调债务上限三个月,延期债务上限至12月15日。这在当前时间点下有效减轻了美国目前面临的债务上限和预算法案到期双重压力下美国政府关门的风险。国内国外双重利好消息作用下,美元走高,美债、黄金走低,周三黄金现货结束连续四个交易日上涨的行情,下跌0.42%至1333.85美元/盎司;美债10年期国债收益率上行4.5BP至2.1%。周四公布数据显示,受哈维飓风影响,美国首次申请失业救济人数暴增至29.8万人,创5年最大增幅,美元周四大跌079%,黄金则重新上涨1.12%至逼近1350美元/盎司关口。全周黄金现货价格上涨1.62%至1346.08美元/盎司;Comex黄金上涨1.55%至1351美元/盎司;VIX恐慌指数上涨1.99点至12.12点。

上周三公布的API原油库存数据显示,受飓风“哈维”影响,9月1日当周API原油库存上涨279万桶,低于预期的470万桶,前值为下降578万桶;汽油库存下降254.4万桶,跌幅小于预期的446万桶,前值为上涨47.6万桶。周四公布的EIA原油库存数据显示9月1日当周美国原油库存增加458万桶,大于预期的367.28万桶,前值为下降539.2万桶;汽油库存下降319.9万桶,跌幅小于预期的597.61万桶,前值为上涨3.5万桶。随着墨西哥湾地区炼油厂恢复生产,原油需求恢复,油价走高。周五哥伦比亚大学全球能源政策中心的一份新报告认为,随着大型炼油厂的蓬勃发展,私营小型“茶壶”炼油厂的数量将在未来十年内萎缩,这将降低中国的原油需求,油价随即下跌,WTI原油价格周五跌幅超过3%。全周来看,布伦特原油价格下跌1.9%至53.75美元/桶;WTI原油价格上涨0.57%至47.56美元/桶。

【一级市场】

周一,农发行增发60亿3年期农发债,票面利率4.12%,中标利率4.26%,全场倍数2.71,边际倍数21.67;发行60亿5年期农发债,票面利率4.21%,中标利率4.33%,全场倍数3.03,边际倍数1.59。需求偏弱,3Y高于估值3.8BP,5Y高于估值1.4BP。

周二,国开行增发30亿1年期国开债,票面利率3.53%,中标利率3.79%,全场倍数4.2,边际倍数1.82;增发60亿5年期国开债,票面利率4.02%,中标利率4.29%,全场倍数3.3,边际倍数1.27;增发140亿10年期国开债,票面利率4.24%,中标利率4.28%,全场倍数2.2,边际倍数3.31。1Y需求较高,倍数高;5Y需求尚可,高于估值1.6BP,高于二级不足1BP;10Y高于估值2.8BP,高于二级1.4BP。

周三,财政部续发400亿1年期附息国债,票面利率3.33%,加权利率3.48%,边际利率3.56%,全场倍数1.485,边际倍数1.95。续发400亿10年期附息国债,票面利率3.59%,加权利率3.63%,边际利率3.67%,全场倍数3.63,边际倍数3.67。1Y需求弱,加权高于估值5.5BP;10Y需求尚可,加权低于估值和二级1.8BP。

农发行增发60亿1年期农发债,票面利率3.58%,中标利率3.88%,全场倍数2.58,边际倍数4.64;增发30亿7年期农发债,票面利率3.83%,中标利率4.40%,全场倍数4.36,边际倍数2.37;发行60亿10年期农发债,票面利率4.39%,全场倍数4.35,边际倍数1.39。1Y需求较弱,1Y高于估值和二级3BP;7Y和10Y需求尚可,7Y高于估值2BP,二级无成交;10Y新发,低于405的成交不足1BP。

周四进出口银行增发30亿1年期口行债,票面利率3.85%,中标利率3.86%,全场倍数3.24,边际倍数21.67;增发30亿3年期口行债,票面利率4.03%,中标利率4.23%,全场倍数3.82,边际倍数2.43;增发50亿5年期口行债,票面利率4.11%,中标利率4.32%,全场倍数2.85,边际倍数2.26;增发30亿10年期口行债,票面利率4.11%,中标利率4.39%,全场倍数4.15,边际倍数1.13。需求不错。1Y高于估值2BP,持平二级;3Y高于估值和二级1.5BP;5Y低于估值不足1BP,二级无成交;10Y基本持平于估值和二级。

国开行发行40亿3年期国开债,票面利率4.14%,全场倍数5.43,边际倍数1.19;增发30亿7年期国开债,票面利率4.30%,中标利率4.34%,全场倍数5.07,边际倍数4.32。需求不错,3Y新发,高于205的成交1.4BP;7Y低于估值3BP,低于二级1BP。

周五,财政部发行100亿91天贴现国债,加权利率2.97%,边际利率3.08%,全场倍数1.92,边际倍数2.35;发行100亿182天贴现国债,加权利率3.34%,边际利率3.44%,全场倍数2.38,边际倍数1.52。91D加权低于估值3BP,基本持平于;182D加权高于估值13BP。

【资金面】

央行上周公开市场净回笼货币3300亿,通过MLF净投放1285亿,合计净回笼2015亿。但资金面依然宽松,猜想主要由于:1、市场对央行呵护资金面预期再起:上周三央行重启28天逆回购,上周四央行超额续作2980亿元MLF,本月到期共有2830亿MLF到期,上周有1695亿元MLF到期,9月18日还有1135亿元到期。2、财政存款投放量高于往年的2000亿;3、存款增长乏力,准备金退缴较多;4、机构经过7、8月份债市调整,杠杆率再降。全周来看,1年期IRS-FR007小幅下行2BP至3.53%,R007的近1个月滚动均值下行1BP至3.54%,股份行3个月期同业存单发行利率下行20BP至4.46%;城商行3个月期同业存单发行利率下行20BP至4.54%;农商行3个月期同业存单发行利率下行10BP至4.70%。本周仅有1100亿逆回购到期,资金面波动不大,但下周一有1135亿MLF到期,猜想央行大概率不再通过MLF续作,而是通过少量逆回购抹平波动,但整体会有所收紧。

【二级市场】

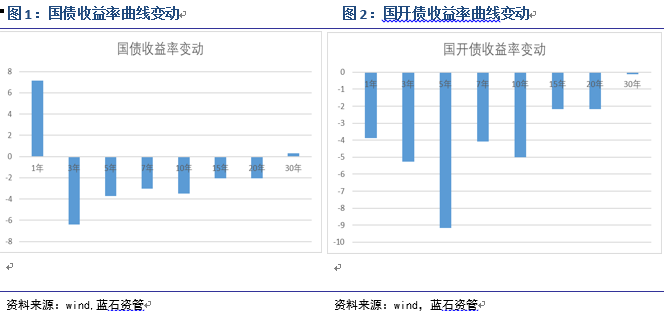

上周初,受前期监管新规因素继续发酵,收益率上行。但伴随黑色系大跌,市场情绪有所回暖。上周三央行重启28天逆回购,以及MLF放量续作,虽然金额不大,但部分机构又在预期央行有意呵护市场,上周四央行对3个月NCD发行利率进行窗口指导,不超过4.7%,市场预期央行可能对目前较高的利率水平表示担忧,因此收益率出现较大幅度下行。全周看,10年期国债收益率下行3.5BP至3.60%,10年期国开债收益率下行5BP至4.23%。而由于受到基金新规的影响,AAA级债券与AA+及以下级理财走扩,各期限AAA级企业债收益率都有下行,尤其是1年期AAA级,由于未来更具备融资优势,收益率下行幅度最大,幅度接近10BP。5年AA级企业债与国债利差上行4BP至1.74%。

【海外市场】

美国商务部上周二公布数据显示,美国7月工厂订单环比下降3.3%,符合预期,较前值的上涨3%大幅下降,创近三年来最大降幅。其中扣除运输的工厂订单环比上涨0.5%,6月前值上修为上涨0.1%。耐用品订单环比终值下降6.8%,持平初值,低于的预期上涨1%和6月前值的上涨6.4%。其中扣除运输类耐用品订单终值环比上涨0.6%,高于6月前值的上涨0.1%,初值为上涨0.5%;扣除飞机非国防资本耐用品订单环比终值为1%,较初值0.4%大幅上修,持平6月前值。美国7月工厂订单和耐用品订单均不尽人意,但核心耐用品订单优于预期,表明订单量下降主因民用飞机等运输设备需求下降。

美国8月Markit服务业PMI由初值的56.9下修为56,低于预期,但仍高于7月前值的54.7,连续第5个月上升并处于2015年11月以来的最高水平。8月ISM非制造业指数为55.3,低于预期的55.6,但仍高于7月前值的53.9,当时该数据创下了去年8月以来的新低。这是ISM非制造业指数连续92个月位于扩张区间,服务业走出了7月的短暂回落。

美联储副主席费希尔上周三因“个人原因”辞职,将于10月13日卸任,其任期本来将于明年6月结束。费希尔是联储内鹰派的高官,他的离去可能意味着美国货币政策的进一步放宽。美元指数受此影响延续跌势,全周美元指数下挫1.65%至91.3261点;美债10年期国债收益率大幅下行11.7BP至2.052%。

加拿大央行周三公布利率决议,出乎市场预料将基础利率由之前的0.75%上调至1%,并称加拿大经济更加强劲并超乎预期,这保证央行撤出已实施的部分刺激措施。受此影响,美元兑加元跳水超200点,最低至1.2174加元/美元,为去年 5月20日以来最低水平。加拿大两年期国债收益率涨至1.450%,创2012年4月份以来新高。上周公布的二季度加拿大GDP年化增长率达到4.5%,高于预期。

上周二公布的数据显示欧元区主要国家的服务业PMI大多不及预期,欧元兑美元下滑近40点。欧元区8月服务业PMI由54.9下修至54.7,较上月前值55.4大幅下滑,欧元区服务业PMI持平1月以来最低水平;综合PMI由55.8下修至55.7,持平上月前值。法国8月服务业PMI终值54.9,低于初值的55.5,较7月前值的55.9有所回落;综合PMI终值55.2,低于初值的55.6,较7月前值的55.7小幅下滑。德国8月服务业PMI由53.4小幅上修至53.5,持平7月前值;综合PMI由55.7上修至55.8,较上月前值的55.1大幅回升。英国服务业PMI创下去年9月以来新低,英国8月服务业PMI为53.2,低于前值的53.8和预期的53.5;综合PMI为54,符合预期,小幅弱于前值的54.1。

上周四欧洲央行公布了本月利率决议,如外界所料,欧央行维持利率水平不变。随后欧洲央行行长德拉吉召开了新闻发布会,德拉吉证实了两点:欧央行票委确实初步讨论了有关QE前途的各种方案,大部分决策会在10月26日会议上做出,以减少市场信号混乱带来的不确定性。路透表示,欧央行周四讨论在缩减月度购债规模基础上延长QE。欧元区经济近期呈现稳步复苏势头,上周公布数据显示,欧元区二季度GDP季环比终值0.6%,符合预期和初值,为连续第17个季度扩张。

上周朝鲜半岛局势牵动海外市场,尤其是避险资产走势。在前一周朝鲜进行氢弹试验之后,上周一黄金在亚市早盘开盘后迅速跳涨将近10美元/盎司至1330美元/盎司以上。美国驻联合国大使表示,“金正恩是在用最新试验乞求战争”。避险资产日元飙升,美元兑日元开盘下跌72点至109.54,之后最低下探至109.39点。周二,朝鲜常驻联合国日内瓦办事处代表韩泰松表示,“美国如果继续肆意挑衅,妄图对朝鲜施加压力,那么会收到更多‘礼包’”,黄金延续周一走势继续走强,周二黄金上涨0.45%至1339.45美元/盎司,盘中最高上探至1344.33美元/盎司。周三,特朗普向白宫记者表示,与习近平进行了一次非常坦率的对话,军事打击朝鲜并非第一选择。同时,在美国政府债务上限的问题上,特朗普同意通过“哈维”援助拨款临时上调债务上限三个月,延期债务上限至12月15日。这在当前时间点下有效减轻了美国目前面临的债务上限和预算法案到期双重压力下美国政府关门的风险。国内国外双重利好消息作用下,美元走高,美债、黄金走低,周三黄金现货结束连续四个交易日上涨的行情,下跌0.42%至1333.85美元/盎司;美债10年期国债收益率上行4.5BP至2.1%。周四公布数据显示,受哈维飓风影响,美国首次申请失业救济人数暴增至29.8万人,创5年最大增幅,美元周四大跌079%,黄金则重新上涨1.12%至逼近1350美元/盎司关口。全周黄金现货价格上涨1.62%至1346.08美元/盎司;Comex黄金上涨1.55%至1351美元/盎司;VIX恐慌指数上涨1.99点至12.12点。

上周三公布的API原油库存数据显示,受飓风“哈维”影响,9月1日当周API原油库存上涨279万桶,低于预期的470万桶,前值为下降578万桶;汽油库存下降254.4万桶,跌幅小于预期的446万桶,前值为上涨47.6万桶。周四公布的EIA原油库存数据显示9月1日当周美国原油库存增加458万桶,大于预期的367.28万桶,前值为下降539.2万桶;汽油库存下降319.9万桶,跌幅小于预期的597.61万桶,前值为上涨3.5万桶。随着墨西哥湾地区炼油厂恢复生产,原油需求恢复,油价走高。周五哥伦比亚大学全球能源政策中心的一份新报告认为,随着大型炼油厂的蓬勃发展,私营小型“茶壶”炼油厂的数量将在未来十年内萎缩,这将降低中国的原油需求,油价随即下跌,WTI原油价格周五跌幅超过3%。全周来看,布伦特原油价格下跌1.9%至53.75美元/桶;WTI原油价格上涨0.57%至47.56美元/桶。

【一级市场】

周一,农发行增发60亿3年期农发债,票面利率4.12%,中标利率4.26%,全场倍数2.71,边际倍数21.67;发行60亿5年期农发债,票面利率4.21%,中标利率4.33%,全场倍数3.03,边际倍数1.59。需求偏弱,3Y高于估值3.8BP,5Y高于估值1.4BP。

周二,国开行增发30亿1年期国开债,票面利率3.53%,中标利率3.79%,全场倍数4.2,边际倍数1.82;增发60亿5年期国开债,票面利率4.02%,中标利率4.29%,全场倍数3.3,边际倍数1.27;增发140亿10年期国开债,票面利率4.24%,中标利率4.28%,全场倍数2.2,边际倍数3.31。1Y需求较高,倍数高;5Y需求尚可,高于估值1.6BP,高于二级不足1BP;10Y高于估值2.8BP,高于二级1.4BP。

周三,财政部续发400亿1年期附息国债,票面利率3.33%,加权利率3.48%,边际利率3.56%,全场倍数1.485,边际倍数1.95。续发400亿10年期附息国债,票面利率3.59%,加权利率3.63%,边际利率3.67%,全场倍数3.63,边际倍数3.67。1Y需求弱,加权高于估值5.5BP;10Y需求尚可,加权低于估值和二级1.8BP。

农发行增发60亿1年期农发债,票面利率3.58%,中标利率3.88%,全场倍数2.58,边际倍数4.64;增发30亿7年期农发债,票面利率3.83%,中标利率4.40%,全场倍数4.36,边际倍数2.37;发行60亿10年期农发债,票面利率4.39%,全场倍数4.35,边际倍数1.39。1Y需求较弱,1Y高于估值和二级3BP;7Y和10Y需求尚可,7Y高于估值2BP,二级无成交;10Y新发,低于405的成交不足1BP。

周四进出口银行增发30亿1年期口行债,票面利率3.85%,中标利率3.86%,全场倍数3.24,边际倍数21.67;增发30亿3年期口行债,票面利率4.03%,中标利率4.23%,全场倍数3.82,边际倍数2.43;增发50亿5年期口行债,票面利率4.11%,中标利率4.32%,全场倍数2.85,边际倍数2.26;增发30亿10年期口行债,票面利率4.11%,中标利率4.39%,全场倍数4.15,边际倍数1.13。需求不错。1Y高于估值2BP,持平二级;3Y高于估值和二级1.5BP;5Y低于估值不足1BP,二级无成交;10Y基本持平于估值和二级。

国开行发行40亿3年期国开债,票面利率4.14%,全场倍数5.43,边际倍数1.19;增发30亿7年期国开债,票面利率4.30%,中标利率4.34%,全场倍数5.07,边际倍数4.32。需求不错,3Y新发,高于205的成交1.4BP;7Y低于估值3BP,低于二级1BP。

周五,财政部发行100亿91天贴现国债,加权利率2.97%,边际利率3.08%,全场倍数1.92,边际倍数2.35;发行100亿182天贴现国债,加权利率3.34%,边际利率3.44%,全场倍数2.38,边际倍数1.52。91D加权低于估值3BP,基本持平于;182D加权高于估值13BP。

【资金面】

央行上周公开市场净回笼货币3300亿,通过MLF净投放1285亿,合计净回笼2015亿。但资金面依然宽松,猜想主要由于:1、市场对央行呵护资金面预期再起:上周三央行重启28天逆回购,上周四央行超额续作2980亿元MLF,本月到期共有2830亿MLF到期,上周有1695亿元MLF到期,9月18日还有1135亿元到期。2、财政存款投放量高于往年的2000亿;3、存款增长乏力,准备金退缴较多;4、机构经过7、8月份债市调整,杠杆率再降。全周来看,1年期IRS-FR007小幅下行2BP至3.53%,R007的近1个月滚动均值下行1BP至3.54%,股份行3个月期同业存单发行利率下行20BP至4.46%;城商行3个月期同业存单发行利率下行20BP至4.54%;农商行3个月期同业存单发行利率下行10BP至4.70%。本周仅有1100亿逆回购到期,资金面波动不大,但下周一有1135亿MLF到期,猜想央行大概率不再通过MLF续作,而是通过少量逆回购抹平波动,但整体会有所收紧。

【二级市场】

上周初,受前期监管新规因素继续发酵,收益率上行。但伴随黑色系大跌,市场情绪有所回暖。上周三央行重启28天逆回购,以及MLF放量续作,虽然金额不大,但部分机构又在预期央行有意呵护市场,上周四央行对3个月NCD发行利率进行窗口指导,不超过4.7%,市场预期央行可能对目前较高的利率水平表示担忧,因此收益率出现较大幅度下行。全周看,10年期国债收益率下行3.5BP至3.60%,10年期国开债收益率下行5BP至4.23%。而由于受到基金新规的影响,AAA级债券与AA+及以下级理财走扩,各期限AAA级企业债收益率都有下行,尤其是1年期AAA级,由于未来更具备融资优势,收益率下行幅度最大,幅度接近10BP。5年AA级企业债与国债利差上行4BP至1.74%。

债市展望:

1、 8月美元计价进口改善,但难言内需强劲

1、 8月美元计价进口改善,但难言内需强劲

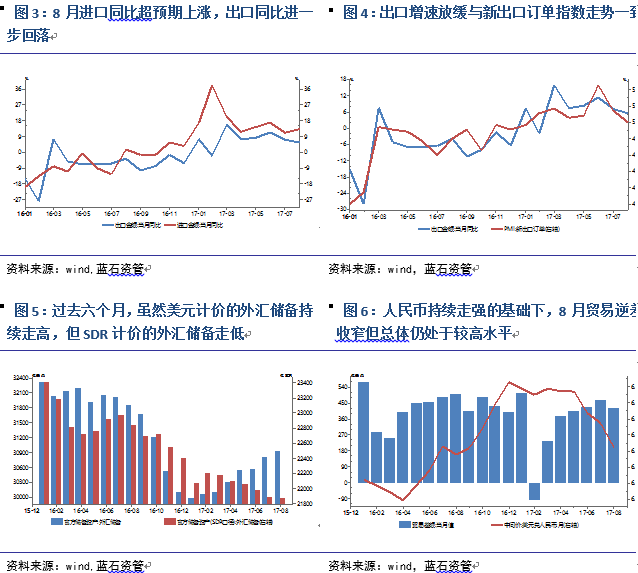

海关总署上周五公布数据显示,按美元计价,中国8月进出口总值3,564.67亿美元,同比增长8.8%。其中出口1992.29亿,同比增长5.5%,低于预期的6%和前值7.2%;进口1,572.38亿,同比增长13.3%,大幅超出预期的10%和前值的11%。出口同比增速连续第二个月放缓,与PMI出口订单的回落相吻合;进口同比增速的回升,与PMI所反映的内需走强以及进口指数的上涨一致。相比上月,去年同期的出口同比基数有所走高,同时人民币在8月持续走强,是出口增速继续减缓的主要原因。其中我国对美、欧、日的出口同比分别为8.45%,5.18%、1.06%,均有所回落,尤其对欧、日的出口增速回落较大。三季度以来,PMI等数据显示欧元区经济增速放缓,导致对于我国经济的外需拉动减弱;而对日出口增速在上个月逆势走高之后大幅回落,这和基数效应有关,但实际上环比的负增长才是出口增速回落的主因。至于进口,考虑到去年同期基数较高(去年8月进口同比1.66%,7月为-12.54%),进口同比超预期大幅增长反映了目前旺盛的内需和走强的人民币极大地拉动了本月的进口,也与企业应对环保限产而在采暖季之前提前开工有关。分项来看,上个月进口数量同比负增长的铁矿砂本月重新为正,本月同比上涨1.07%,进口额同比更是由0%上涨至15.9%;原油的进口数量同比则由11.81%降至3.44%,进口额同比也小幅下降;大豆进口数量同比涨幅由30%大幅下跌至10%;塑料的进口量同比涨幅上升至13.9%的年内次高点。

上周四央行公布数据显示,截至8月末,中国外汇储备30,915.27亿美元,较7月末增加108.07亿美元,继今年2月重回3万亿之后实现了七连涨,但增速有所放缓,涨幅不及预期,较7月239.31亿美元的涨幅也有较大程度缩水。似乎是8月我国贸易顺差的减少导致了外汇储备增长的边际趋缓,但实际上并非如此。首先我们可以看到,以SDR计价的外汇储备8月仍然下降,这就说明以一揽子货币计价的外汇储备实际上仍然是减少的,不同于美元计价外汇储备的连续上涨,SDR计价外汇储备已经连续6个月减少了,但本月以SDR计价的外汇储备的降幅由之前两月的80亿以上大幅缩窄至10.88亿。为什么会出现美元计价和SDR计价的外汇储备走势相悖的情况?这主要因为美元的持续弱势导致了非美资产美元价值的走高。7月美元指数下跌2.95%,但8月美元跌幅收窄至0.2%。因此外汇储备中的非美货币升值因素较前几个月明显减弱,同时8月份美国国债收益率普遍下行,所持美元资产收益也有一定下降。实际上,7月外汇储备的变动基本上是受美元走低影响的“被动”走高,但8月并非如此,排除了非美资产价值变动和外汇储备投资收益等因素后,8月外汇储备的增加比7月要多。造成这个结果的原因是,8月贸易顺差虽然有所走低,但总体仍处于较高水平,而当前人民币不断走强,人民币的贬值预期逐渐减弱甚至消失,结汇意愿大大增加,外汇占款虽然仍在下降但降幅已经收窄,外汇储备走强也是预料之中。之前虽然贸易顺差也不低,但如果人们不愿意结汇,那么外汇占款也难以走高,进而对外汇储备造成拖累。我们之前提到过,最新的新增即期的代客结售汇和新增的远期代客结售汇签约额合计接近为0,这在该数据自2014年9月转为负值以来首次出现,这反映了市场结汇意愿的大幅加强。

与7月美元指数下跌近3%相比,8月美元指数跌幅不大,仅有0.2%,因此,对应外汇储备中非美元资产仅增长22亿美元。但8月美债收益率大幅下行,10年期美债指数涨幅接近1.1%。因此,综合上述2项,我们预计8月央行口径外汇占款依然在0附近。

8月由于进口超预期走高,贸易顺差下降至419.92亿美元,是2月以来首次回落,但仍处于较高位置。进口的数据单月波动较大,更多由于人民币对美元升值幅度较大(以人民币计价的进口回落0.3%至14.4%),环保限产导致国内外大宗商品价差拉大,以及提前开工的影响,因此,并不能说明国内需求强劲,且后续一旦美元企稳,进口增速难以持续。

上周四央行公布数据显示,截至8月末,中国外汇储备30,915.27亿美元,较7月末增加108.07亿美元,继今年2月重回3万亿之后实现了七连涨,但增速有所放缓,涨幅不及预期,较7月239.31亿美元的涨幅也有较大程度缩水。似乎是8月我国贸易顺差的减少导致了外汇储备增长的边际趋缓,但实际上并非如此。首先我们可以看到,以SDR计价的外汇储备8月仍然下降,这就说明以一揽子货币计价的外汇储备实际上仍然是减少的,不同于美元计价外汇储备的连续上涨,SDR计价外汇储备已经连续6个月减少了,但本月以SDR计价的外汇储备的降幅由之前两月的80亿以上大幅缩窄至10.88亿。为什么会出现美元计价和SDR计价的外汇储备走势相悖的情况?这主要因为美元的持续弱势导致了非美资产美元价值的走高。7月美元指数下跌2.95%,但8月美元跌幅收窄至0.2%。因此外汇储备中的非美货币升值因素较前几个月明显减弱,同时8月份美国国债收益率普遍下行,所持美元资产收益也有一定下降。实际上,7月外汇储备的变动基本上是受美元走低影响的“被动”走高,但8月并非如此,排除了非美资产价值变动和外汇储备投资收益等因素后,8月外汇储备的增加比7月要多。造成这个结果的原因是,8月贸易顺差虽然有所走低,但总体仍处于较高水平,而当前人民币不断走强,人民币的贬值预期逐渐减弱甚至消失,结汇意愿大大增加,外汇占款虽然仍在下降但降幅已经收窄,外汇储备走强也是预料之中。之前虽然贸易顺差也不低,但如果人们不愿意结汇,那么外汇占款也难以走高,进而对外汇储备造成拖累。我们之前提到过,最新的新增即期的代客结售汇和新增的远期代客结售汇签约额合计接近为0,这在该数据自2014年9月转为负值以来首次出现,这反映了市场结汇意愿的大幅加强。

与7月美元指数下跌近3%相比,8月美元指数跌幅不大,仅有0.2%,因此,对应外汇储备中非美元资产仅增长22亿美元。但8月美债收益率大幅下行,10年期美债指数涨幅接近1.1%。因此,综合上述2项,我们预计8月央行口径外汇占款依然在0附近。

8月由于进口超预期走高,贸易顺差下降至419.92亿美元,是2月以来首次回落,但仍处于较高位置。进口的数据单月波动较大,更多由于人民币对美元升值幅度较大(以人民币计价的进口回落0.3%至14.4%),环保限产导致国内外大宗商品价差拉大,以及提前开工的影响,因此,并不能说明国内需求强劲,且后续一旦美元企稳,进口增速难以持续。

2、 8月通胀或将成为全年高点

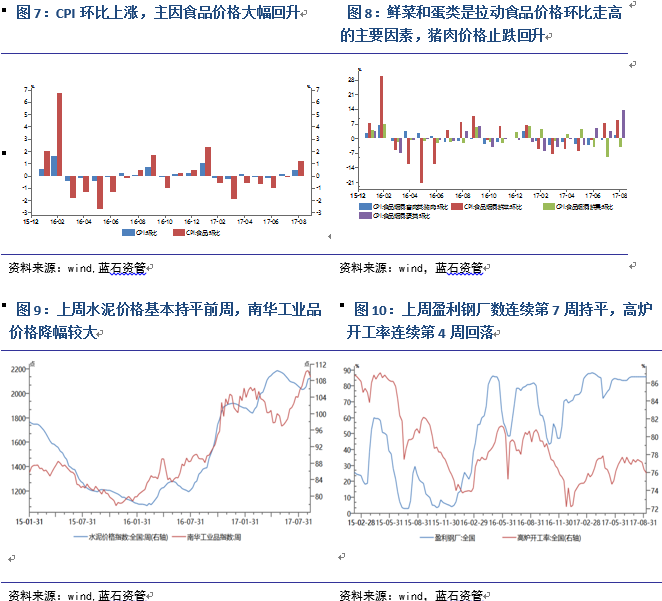

上周六统计局公布8月份我国价格指数数据,8月我国CPI同比上涨1.8%,超出预期的1.6%,高于前值的1.4%,是今年1月以来的最高水平;环比上涨0.4%。

8月CPI超预期上涨主因食品价格拉动。食品价格环比由7月的下跌0.1%回升至上涨1.2%,超过过去5年季节性均值的1%,结束了2月以来连续6个月的下跌走势,其中鲜菜和蛋类是拉动食品价格走高的主要因素。

首先,猪肉价格止跌回升。正如之前我们所分析的,在本轮猪周期中,猪肉价格很难跌破20元/千克的水平,虽然目前猪肉价格仍然在较低水平震荡,但已经企稳并有所上涨,8月猪肉价格上涨1.3%,同样是2月以来首次环比上涨,拉动CPI环比上涨约0.03个百分点。考虑到之前分析的今年猪周期相对延后和中秋节略晚的影响,9月份猪肉价格应该会延续8月的上涨行情并开启新的上涨周期。

其次,鲜菜价格受台风天气影响涨幅扩大,8月鲜菜价格上涨8.5%,拉动CPI环比上涨约0.2个百分点。从季节性的角度考虑,在8月,鲜菜价格往往因为降雨偏多而涨幅较大。虽然今年由于暖春等因素影响导致的周期提前使得7月份鲜菜价格大幅上涨7.03%,8月的涨幅可能收窄,但“天鸽”、“海棠”等多场台风的侵袭使得南方多省市雨水天气频密,导致鲜菜价格延续强势。

再者,蛋类价格大幅上涨,鲜果价格继续下跌。蛋类在8月延续之前的上涨行情,8月涨幅高达13.5%,有效拉动了食品价格的走高,拉动CPI环比上涨0.07个百分点。不同于鲜菜价格,8月鲜果价格下跌4.2%,跌幅较上月有所收窄,拖累CPI环比约0.07个百分点。从季节性的角度考虑,8月往往是鲜果价格下跌的月份,今年也不例外。

最后,8月非食品价格变动幅度不大,环比上涨0.2%,超过季节性均值的0。其中旅游价格在7月大幅上涨之后8月环比回落,因此本月教育文化和旅游项目环比变动不大;而8月医疗保健、居住和交通通信价格分别上涨0.7%、0.4%和0.3%,是非食品价格上涨的主要拉动因素。

从季节性的角度考虑,9月鲜菜价格环比料将回落。考虑到在最近两个月大幅上涨之后,台风等短时气候因素影响不再,下月鲜菜价格下月甚至可能下跌。而猪肉价格目前仍在底部震荡,对CPI的拉动有限。同时,9月翘尾因素将从0.9%大幅回落至0.22%,预计9月CPI同比将较8月回落。

另外,8月全国工业生产者出厂价格同比上涨6.3%,高于预期的5.7%和前值的5.5%;环比上涨0.9%。工业生产者购进价格同比上涨7.7%,环比上涨0.8%。PPI涨幅超预期上涨主要是生产资料价格同比上涨8.3%,涨幅较之前三个月的7.3%明显走高。分行业看,8月钢材、有色金属等主要生产资料价格涨势明显。另外,8月油价涨幅较大,7月石油加工、炼焦及核燃料加工业和石油和天然气开采业两大行业的PPI环比分别为-3%和-5.3%),但8月受益于油价上涨大幅环比均转为正增长。黑色及有色金属以及石油开采加工业贡献了绝大多数的涨幅。黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业和石油加工业涨幅扩大,分别上涨29.1%、16.3和16.8%。煤炭开采和洗选业上涨32.1%,但涨幅较上月小幅缩小。

进入9月,大宗商品价格进入震荡,甚至开始下跌,加之下游企业也并不急于补库存,因此,环比涨幅将大幅收窄,甚至可能出现下降。考虑去年9月基数较高,预计9月PPI将降至6%以下。

上周六统计局公布8月份我国价格指数数据,8月我国CPI同比上涨1.8%,超出预期的1.6%,高于前值的1.4%,是今年1月以来的最高水平;环比上涨0.4%。

8月CPI超预期上涨主因食品价格拉动。食品价格环比由7月的下跌0.1%回升至上涨1.2%,超过过去5年季节性均值的1%,结束了2月以来连续6个月的下跌走势,其中鲜菜和蛋类是拉动食品价格走高的主要因素。

首先,猪肉价格止跌回升。正如之前我们所分析的,在本轮猪周期中,猪肉价格很难跌破20元/千克的水平,虽然目前猪肉价格仍然在较低水平震荡,但已经企稳并有所上涨,8月猪肉价格上涨1.3%,同样是2月以来首次环比上涨,拉动CPI环比上涨约0.03个百分点。考虑到之前分析的今年猪周期相对延后和中秋节略晚的影响,9月份猪肉价格应该会延续8月的上涨行情并开启新的上涨周期。

其次,鲜菜价格受台风天气影响涨幅扩大,8月鲜菜价格上涨8.5%,拉动CPI环比上涨约0.2个百分点。从季节性的角度考虑,在8月,鲜菜价格往往因为降雨偏多而涨幅较大。虽然今年由于暖春等因素影响导致的周期提前使得7月份鲜菜价格大幅上涨7.03%,8月的涨幅可能收窄,但“天鸽”、“海棠”等多场台风的侵袭使得南方多省市雨水天气频密,导致鲜菜价格延续强势。

再者,蛋类价格大幅上涨,鲜果价格继续下跌。蛋类在8月延续之前的上涨行情,8月涨幅高达13.5%,有效拉动了食品价格的走高,拉动CPI环比上涨0.07个百分点。不同于鲜菜价格,8月鲜果价格下跌4.2%,跌幅较上月有所收窄,拖累CPI环比约0.07个百分点。从季节性的角度考虑,8月往往是鲜果价格下跌的月份,今年也不例外。

最后,8月非食品价格变动幅度不大,环比上涨0.2%,超过季节性均值的0。其中旅游价格在7月大幅上涨之后8月环比回落,因此本月教育文化和旅游项目环比变动不大;而8月医疗保健、居住和交通通信价格分别上涨0.7%、0.4%和0.3%,是非食品价格上涨的主要拉动因素。

从季节性的角度考虑,9月鲜菜价格环比料将回落。考虑到在最近两个月大幅上涨之后,台风等短时气候因素影响不再,下月鲜菜价格下月甚至可能下跌。而猪肉价格目前仍在底部震荡,对CPI的拉动有限。同时,9月翘尾因素将从0.9%大幅回落至0.22%,预计9月CPI同比将较8月回落。

另外,8月全国工业生产者出厂价格同比上涨6.3%,高于预期的5.7%和前值的5.5%;环比上涨0.9%。工业生产者购进价格同比上涨7.7%,环比上涨0.8%。PPI涨幅超预期上涨主要是生产资料价格同比上涨8.3%,涨幅较之前三个月的7.3%明显走高。分行业看,8月钢材、有色金属等主要生产资料价格涨势明显。另外,8月油价涨幅较大,7月石油加工、炼焦及核燃料加工业和石油和天然气开采业两大行业的PPI环比分别为-3%和-5.3%),但8月受益于油价上涨大幅环比均转为正增长。黑色及有色金属以及石油开采加工业贡献了绝大多数的涨幅。黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业和石油加工业涨幅扩大,分别上涨29.1%、16.3和16.8%。煤炭开采和洗选业上涨32.1%,但涨幅较上月小幅缩小。

进入9月,大宗商品价格进入震荡,甚至开始下跌,加之下游企业也并不急于补库存,因此,环比涨幅将大幅收窄,甚至可能出现下降。考虑去年9月基数较高,预计9月PPI将降至6%以下。

操作建议:

上周五的行情体现出收益率快速下行后,市场再度陷入纠结。我们以10年期国开债活跃券为例,当时的活跃券是170210,由于监管和央行货币政策的暂时放松,6月出现了一轮收益率快速下行,低点降至4.15%,随后由于资金面并未继续放松,而徘徊于4.15-4.20%之间,后因资金面收紧,且公布二季度经济数据高于预期,收益率大幅上行。而当前的活跃券170215收益率已降至4.22%,如果按照前期低点,继续下行空间不大。而且本轮下行的原因依然是对央行放松货币的预期,上周甚至有降准传言。但我们认为当前监管政策仍未出尽,比如此前一直认为在银行自查之后,会有理财新规,以及一行三会的统一监管政策的出台。因此央行在货币政策上即使不再收紧,也很难说会通过放松去“配合”严监管的出台。而实际上,上周对央行放水的预期,也多是无中生有:1、央行重启28天逆回购仅有200亿,不过是为了应对跨季,而且上次重启28天逆回购是在去年8月,当时被市场解读为是政策收紧的信号;2、央行MLF续作,如果考虑9月18日的到期,则仅有净投放150亿;3、降准这种大水漫灌的操作更多发生在外汇占款逐月大幅减少的时候,而今年以来外汇占款流出量逐月降低,后续甚至会转正,且后续虽然没有人民币贬值对央行放松货币的掣肘,但金融监管的掣肘依然未尽。因此,我们并不建议机构对上周这种纯粹市场情绪推动的行情再去追涨,在监管政策出尽之前,收益率更多是区间震荡,很难出现大趋势。因此,我们的建议依然是收益率逢高加仓,但逢低不追。

上周五的行情体现出收益率快速下行后,市场再度陷入纠结。我们以10年期国开债活跃券为例,当时的活跃券是170210,由于监管和央行货币政策的暂时放松,6月出现了一轮收益率快速下行,低点降至4.15%,随后由于资金面并未继续放松,而徘徊于4.15-4.20%之间,后因资金面收紧,且公布二季度经济数据高于预期,收益率大幅上行。而当前的活跃券170215收益率已降至4.22%,如果按照前期低点,继续下行空间不大。而且本轮下行的原因依然是对央行放松货币的预期,上周甚至有降准传言。但我们认为当前监管政策仍未出尽,比如此前一直认为在银行自查之后,会有理财新规,以及一行三会的统一监管政策的出台。因此央行在货币政策上即使不再收紧,也很难说会通过放松去“配合”严监管的出台。而实际上,上周对央行放水的预期,也多是无中生有:1、央行重启28天逆回购仅有200亿,不过是为了应对跨季,而且上次重启28天逆回购是在去年8月,当时被市场解读为是政策收紧的信号;2、央行MLF续作,如果考虑9月18日的到期,则仅有净投放150亿;3、降准这种大水漫灌的操作更多发生在外汇占款逐月大幅减少的时候,而今年以来外汇占款流出量逐月降低,后续甚至会转正,且后续虽然没有人民币贬值对央行放松货币的掣肘,但金融监管的掣肘依然未尽。因此,我们并不建议机构对上周这种纯粹市场情绪推动的行情再去追涨,在监管政策出尽之前,收益率更多是区间震荡,很难出现大趋势。因此,我们的建议依然是收益率逢高加仓,但逢低不追。