蓝石资管债市周评:如遇收益率下行 更宜趁此降低仓位

2017年05月08日

市场回顾:

海外市场方面,上周四美联储公布了5月议息会议声明,维持联邦基金利率在0.75%-1%不变,虽然符合市场和我们的预期,但是声明支出,第一季度增幅放缓(一季度GDP环比折年率0.7%)可能是“暂时性”现象,仍然预计美国经济将温和扩张。声明后,美联储6月加息的概率由66%上升至75%,9月加息的概率由80%上升到86%,美元走强,黄金走弱,10年期美债收益率一度上行5BP至2.37%。目前美联储加息主要参考的两个目标——失业率降至5%以下,核心PCE升至2%——在3月出现了背离,3月核心PCE同比仅增长1.6%,低于2月的1.8%,而上周五公布的美国4月新增非农就业人数为21.1万人,高于市场预期的19万人,和前值的9.8万人;失业率4.4%,预期4.6%,前值4.5%,为近10年新低。但美联储明显更看重通胀未来的抬升,比如1999年6月美联储加息之际,美国同样是就业市场表现强劲,而通胀明显疲软,核心PCE指标仅为1.3%。到2000年5月,美联储累计加息175BP,而这期间美国失业率进一步下滑,但是核心PCE仅小幅升至1.7%。目前非农公布后联邦基金利率期货反映的6月加息预期立即跳升至100%,因此,考虑美联储通常会更担心通胀上行而先行采取行动,我们认为今年6月加息几乎是确定性事件。当然,此次非农数据也有一些不尽人意的地方:平均时薪同比2.5%,不及预期,而劳动力参与率又回落至62.9%,前值为63%。我们判断6月加息之后可能要等到12月才会再次加息。因此市场压力会有一定缓和。全周看,10年期美国国债收益率上行8BP至2.35%;现货黄金下跌3.1%至1228.9美元/盎司;纽油下跌5.8%至46.47美元/桶,布油下跌4.96%至49.47%美元/桶。外汇方面,因马克龙当选概率大增以及英国大选保守党席位大幅增加,导致欧元和英镑强势,美元指数走弱,全周跌0.46%至98.58。本周重点关注即将公布的法国大选结果,虽然马克龙当选是大概率事件,当也应警惕去年美、英选举的黑天鹅事件重演。

一级市场方面,周三发行17附息国债10,360亿,10年,3.5189-3.56%,全场2.20倍,需求偏弱,博边严重,10Y加权高于估值,4.5BP,10Y边际高于估值8.5BP,边际高于截标前成交1-2BP,截标前二级一路上行,截标后3.525-3.53%之间多笔成交。投标前10Y-1Y利差在28BP附近,本次投标从加权利率看,收益率曲线走平,利差压缩至15BP附近。17农发09(增2),70亿(追加不超过20亿),5年,4.2656%,全场倍数2.42;17农发05(增14),60亿(追加不超过20亿),10年边际,4.3839%,全场倍数4.09,需求稍好于国债,5Y高于估值3.4BP;10Y高于估值3.5BP,高于二级(4.40%)2BP。截标后二级小幅上行,10Y 在4.405-4.4025%成交多笔;

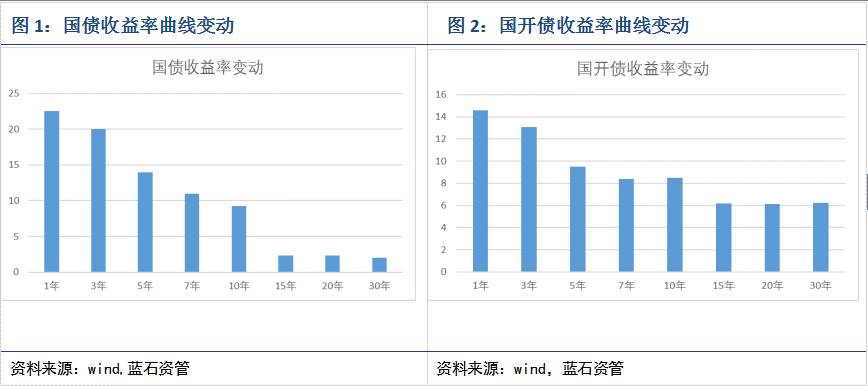

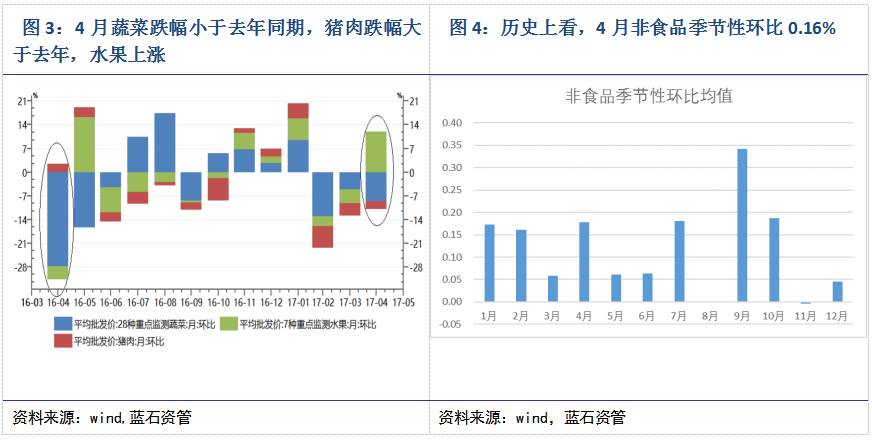

二级市场方面,上周央行在公开市场净回笼2200亿,导致资金面异常紧张,由于此前市场普遍预期月初资金面放松,因此在上月末借款时,普遍安排在本月初到期,因此,月初的资金面紧张给市场措手不及。加之特朗普减税计划继续发酵,导致周初债券收益率继续上行,且由于央行并未续作MLF,导致市场对央行放水的幻想彻底破灭,收益率大幅走高,周四有报道称:证监会近期约谈各大券商,要求清理资金池类债券产品,再令债市雪上加霜。直到周五资金面出现缓解,媒体报道:金融监管需避开三个误区,严防钱荒重演。证监会回应叫停券商资金池业务传闻:并非新增要求。使得前期悲观预期得到一定修复,收益率有所下行。具体的,10年期国债收益率上行9BP至3.56%;10年期国开债收益率上行8BP至4.26%;5年AA中票上行14BP至5.35%;5年AA企业债收益率上行14BP至5.41%。

时事点评:

上周特朗普终于在千呼万唤中公布了只有1页纸的减税计划,并号称美国“史上力度最大”。虽然我们认为其中的多数条款最终很难被国会通过,但我们依然觉得有必要梳理一下美国税率的高低如何影响国内的债券市场。我们认为可能的传导路径会有以下几条:

海外市场方面,上周四美联储公布了5月议息会议声明,维持联邦基金利率在0.75%-1%不变,虽然符合市场和我们的预期,但是声明支出,第一季度增幅放缓(一季度GDP环比折年率0.7%)可能是“暂时性”现象,仍然预计美国经济将温和扩张。声明后,美联储6月加息的概率由66%上升至75%,9月加息的概率由80%上升到86%,美元走强,黄金走弱,10年期美债收益率一度上行5BP至2.37%。目前美联储加息主要参考的两个目标——失业率降至5%以下,核心PCE升至2%——在3月出现了背离,3月核心PCE同比仅增长1.6%,低于2月的1.8%,而上周五公布的美国4月新增非农就业人数为21.1万人,高于市场预期的19万人,和前值的9.8万人;失业率4.4%,预期4.6%,前值4.5%,为近10年新低。但美联储明显更看重通胀未来的抬升,比如1999年6月美联储加息之际,美国同样是就业市场表现强劲,而通胀明显疲软,核心PCE指标仅为1.3%。到2000年5月,美联储累计加息175BP,而这期间美国失业率进一步下滑,但是核心PCE仅小幅升至1.7%。目前非农公布后联邦基金利率期货反映的6月加息预期立即跳升至100%,因此,考虑美联储通常会更担心通胀上行而先行采取行动,我们认为今年6月加息几乎是确定性事件。当然,此次非农数据也有一些不尽人意的地方:平均时薪同比2.5%,不及预期,而劳动力参与率又回落至62.9%,前值为63%。我们判断6月加息之后可能要等到12月才会再次加息。因此市场压力会有一定缓和。全周看,10年期美国国债收益率上行8BP至2.35%;现货黄金下跌3.1%至1228.9美元/盎司;纽油下跌5.8%至46.47美元/桶,布油下跌4.96%至49.47%美元/桶。外汇方面,因马克龙当选概率大增以及英国大选保守党席位大幅增加,导致欧元和英镑强势,美元指数走弱,全周跌0.46%至98.58。本周重点关注即将公布的法国大选结果,虽然马克龙当选是大概率事件,当也应警惕去年美、英选举的黑天鹅事件重演。

一级市场方面,周三发行17附息国债10,360亿,10年,3.5189-3.56%,全场2.20倍,需求偏弱,博边严重,10Y加权高于估值,4.5BP,10Y边际高于估值8.5BP,边际高于截标前成交1-2BP,截标前二级一路上行,截标后3.525-3.53%之间多笔成交。投标前10Y-1Y利差在28BP附近,本次投标从加权利率看,收益率曲线走平,利差压缩至15BP附近。17农发09(增2),70亿(追加不超过20亿),5年,4.2656%,全场倍数2.42;17农发05(增14),60亿(追加不超过20亿),10年边际,4.3839%,全场倍数4.09,需求稍好于国债,5Y高于估值3.4BP;10Y高于估值3.5BP,高于二级(4.40%)2BP。截标后二级小幅上行,10Y 在4.405-4.4025%成交多笔;

二级市场方面,上周央行在公开市场净回笼2200亿,导致资金面异常紧张,由于此前市场普遍预期月初资金面放松,因此在上月末借款时,普遍安排在本月初到期,因此,月初的资金面紧张给市场措手不及。加之特朗普减税计划继续发酵,导致周初债券收益率继续上行,且由于央行并未续作MLF,导致市场对央行放水的幻想彻底破灭,收益率大幅走高,周四有报道称:证监会近期约谈各大券商,要求清理资金池类债券产品,再令债市雪上加霜。直到周五资金面出现缓解,媒体报道:金融监管需避开三个误区,严防钱荒重演。证监会回应叫停券商资金池业务传闻:并非新增要求。使得前期悲观预期得到一定修复,收益率有所下行。具体的,10年期国债收益率上行9BP至3.56%;10年期国开债收益率上行8BP至4.26%;5年AA中票上行14BP至5.35%;5年AA企业债收益率上行14BP至5.41%。

时事点评:

特朗普减税计划对国内债市的影响

上周特朗普终于在千呼万唤中公布了只有1页纸的减税计划,并号称美国“史上力度最大”。虽然我们认为其中的多数条款最终很难被国会通过,但我们依然觉得有必要梳理一下美国税率的高低如何影响国内的债券市场。我们认为可能的传导路径会有以下几条:

1、美国成为“避税天堂”导致的资本回流,引发国内流动性收紧。特朗普的减税计划中,目前相对来说最有可能被通过的是:企业所得税从35%大幅下调至15%(当然最终即使通过可能也不会降到如此之低);美国企业海外留存利润汇回税从35%下调至10%,并对大公司来自国外的收入取消征税;减少个人所得税档次(但并未提出降低税率)。80年代里根政府的“经济复兴计划”也曾提出大幅减税:联邦个人所得税的最高税率从50%降低到28%,企业所得税的最高税率从46%降低到34%。该计划于81年2月提出,但由于82年美国经济陷入了衰退(GDP迅速从81年3季度的4.39%降至82年1季度的-2.42%),因此未能有效实施,直到86年初再次进行税改。我们从美国私人部门持有海外资产变动上,可以因此很明显的看到:私人部门持有的海外资产在70年代平均每年只有300亿左右的净回流,但81、82年的两年时间,每年都有1000多亿的净回流,83-85年再次回落至300亿附近,86年再次回升至1000亿以上。而外国持有的美国资产也在86年以后出现翻倍的提升。我们此前曾多次强调,国内资本回流美国,要区分是国内的美元官方储备投资美国还是民间投资回流。如果是前者,则对国内流动性并不构成压力,但如果是后者,则将引发国内流动性的收紧。而如果特朗普的减税计划最终获得国会批准,将导致的是外资企业将投资资金(16年在我国的外商直接投资新增1200亿美元,我们估算外商投资存量规模在1万亿美元以上)和留存利润汇回美国,甚至使得更多国内企业转而去美国投资设厂(16年我国非金融类对外直接投资1700亿美元)。因此将对国内流动性产生较大冲击。

2、中长期看会造成美国贫富差距拉大,导致美国的需求降低,减少经常项目逆差。时任里根政府的经济顾问拉佛提出的“拉弗曲线”,认为降低税率会导致企业增加投资,从而扩大税基,最终让政府收入不降反升。但事实证明这不过是个美好的幻想而已。企业最终是否会增加投资,不在于税率的增减,而在于需求的高低。而减税带来的贫富差距拉大,边际消费倾向的下降最终降低需求。里根政府在1986年的第二轮税改取消了州、地方销售税的联邦扣除。美国商务部普查局数据显示,1966-1981年,美国5%最高收入家庭的收入是20%最低收入家庭收入的倍数,一直保持在11倍左右,但从1982年开始上升,到1988年(里根卸任)达到15倍。英国同样因为撒切尔的减税计划,而导致贫富差距拉大。英国BBC在2015年制作的纪录片《巨富与我们》中,探讨了吸引资本到英国,确实提供了更多的就业岗位,但为什么英国多数居民却越来越贫穷。即所谓的“涓滴效应”到底是惠及了底层民众,还是成为了上层巨富们敛财的工具。最终的事实胜过政客的雄辩:资本来到英国确实创造了部分就业,但同时也让房价和生活必需品物价上升的幅度更大;而资本的“马太效应”又让大资本轻易侵吞了原有的小资本,使得原本还算中产的小业主们沦为无产;资本只在上层流转,比如巨富喜欢买游艇、豪车、钻石,和10万英镑一件的时装,而拥有1万个人财富的每个巨富一日也只三餐,所以资本根本不会流向底层;而经济繁荣时期银行给底层的信贷实际上已透支了底层未来几十年的需求,而当经济衰退时的抽贷更令其雪上加霜,所以经济很难走出低谷。而美国作家芭芭拉·艾伦瑞克在其出版的《我在底层的生活》中,也记述了她的工友每天只能住在汽车旅馆,费用是40美元(而她工友每天的工资也是40多美元),之所以不能用平均每天20美元去租房子,是因为根本没有钱付前两个月房租(1000美元)作为押金,而此时的银行也根本不会给她贷款,所以她永远不能累积资本,也就永远只能维持最基本的生存。税收本身就应该具有财富再分配的功能,特朗普的减税方案,如取消遗产税,取消资本所得税,确实也起到了再分配的作用,只不过是从底层分配给了巨富。当挖煤工人自己因买不起煤而挨冻,煤厂因卖不掉煤而倒闭,工人失业,整个经济就陷入了萧条。

3、美债收益率上升导致全球金融市场对债市的悲观预期,从情绪上带动对中国债市的担忧。里根减税计划的推出也恰逢美联储的加息周期,但由于赤字率的大幅攀升(83年达到了6%),导致83年刨除通胀后的美国5年期国债收益率一度飙升到了9%以上。在金本位时期,税收的目的确实是为了财政支出。但当一国政府想推行其他货币时(通常含金量不足),税收的功能就开始转变为让公众认可并接受这种货币。而当现代的法币体系时,理论上政府已不再需要“量入为出”,一国完全可以减税和增支并行,只是会透支政府的信用,从而导致国债收益率上升。虽然我们一直认为美债收益率上升并不必然导致中国国债收益率跟随上升,但市场情绪上的波动可能也会对国内债市造成短期冲击。

综上,我们认为特朗普的这项减税计划,最终即使在乐观情况下可能也只有其中几条被“打折”通过。但该减税计划本身对国内债券市场的冲击,无论从短期的情绪冲击,以及资本回流的预期,还是中长期的美国再度陷入衰退导致的经常帐户逆差收窄,都对国内债市产生不利影响。

操作建议:

操作建议:

上周是传言与事实交织打击债市的一周,先有央行从流动性层面的主动收紧,继而传出部分地方银监局派驻当地银行彻查委外,接着是传言证监会对券商集合产品资金池进行规范,最后又有媒体报道保监会针对一些保险机构开始处罚,特别是一些产品阶段性的停发,可能引发这些保险机构资金面的压力。传言也好,事实也罢,至少当前市场普遍相信了“一行三会”统一监管的步调一致趋紧。但危中有机,种种迹象已经表明当前是债券熊市鼎盛时期,可能会诱使部分机构再次入场抄底。上周四大宗商品暴跌,从另一个侧面印证基本面确有减弱的苗头;而资金面周五午盘后的好转,也构成一定利好。我们预计本周收益率可能出现阶段性下行的行情。但好景不会长,很快资金面将在5月下旬再次收紧,央行对3月银行MPA考核的结果也将公布,如伴随某些机构被传出处罚,则对债市会有更大的打击。因此,如果本周收益率出现下行,我们反而建议机构应趁此降低仓位,切勿再持侥幸心理。