蓝石资管债市周评:美国减税利空仍在发酵 机构急于抄底得不偿失

2017年05月03日

市场回顾:

海外市场方面,上周法国大选,马克龙和勒庞在第一轮中胜出,虽然两人在第一轮选举中票数差距不大,但由于市场普遍预期在5月7日举行的第二轮选举中,由于其他在第一轮中失败的候选人会号召支持者将票投给马克龙,因此,马克龙当选几乎确定无疑。因此,上周初欧元兑美元大幅走高,导致美元指数一度跌至98.69。直到上周三(4月26日),美国总统特朗普公布号称“史上最强”税改计划,以及美国政府最终得以避免关门停摆等利好,美元才得以提振。特朗普的税改计划主要包括:个税的标准扣除额翻倍;企业税率从35%下调至15%;“海外留存的数万亿美元”征收一次性税收;取消遗产税等。主旨是为了让美国的低税率刺激企业加大投资,并吸引海外资本回流美国。但由于减税计划依然没有回答如何不推高赤字,维持税收中性,因此市场预期最终可能很难通过国会审批。而上周五通过的临时拨款法案,仅能使美国政府继续获得融资直到5月5日。周日,美国参众两院通过总价1.1万亿美元的预算拨款案,使美国联邦政府能够持续运转至9月30日。美元指数得到提振。全周看,美元指数下跌0.68%至99.06。金价方面,此前受法国大选担忧勒庞当选的“黑天鹅”事件再度出现的影响,导致部分机构做多黄金避险,但大选结果符合市场预期,因此,多头平盘,导致金价下浮下跌,全周看,现货黄金下跌1.26%至1267.91美元/盎司。油价方面,由于EIA公布的美国原油库存下降,导致油价得以支撑,但同时公布的汽油库存却大幅上涨,表明下游需求下降更多。全周看,美油下跌0.89%至49.19美元/桶,布油下跌1.18%至51.89美元/桶。

一级市场方面,周二发行17国开06(增2),30亿,5年,中标利率4.1624%, 全场6.67倍;17国开10(增3),120亿,10年中标利率4.1729%,全场3.23倍。周四发行17进出04(增6),5年,4.1974,全场倍数3.72,加返费比估值低1.8BP。整体看,一级市场需求尚可,尤其是上周二委外赎回传言被辟谣后,市场资金多在一级市场配置,说明当前债市配置资金依然较为充裕,尤其是保险机构,只是由于前期市场担忧监管趋严,而多选择持币观望,等待时机。另外,目前170210成交非常活跃,每日成交200笔以上,符合我们此前“未来2个月内将成为主流券种”的判断。但与利率债需求依然较高形成对比的是信用债发行持续遇冷,推迟或取消发行的债券大幅上升。根据wind统计,4月取消或推迟发行的企业债和中票有720亿,而整个1-3月合计仅有505亿。而如果前期企业因嫌收益率较高而想延后的话,在债券熊市持续了半年之久之后,越来越多的企业面临到期债务续接的压力,因此选择调高发行利率。本周已出现发行利率在7%甚至更高,是近3年来未曾见到的。信用债市场供大于求的现状,再次表明虽然配债资金充裕,但不会流向中低等级信用债;

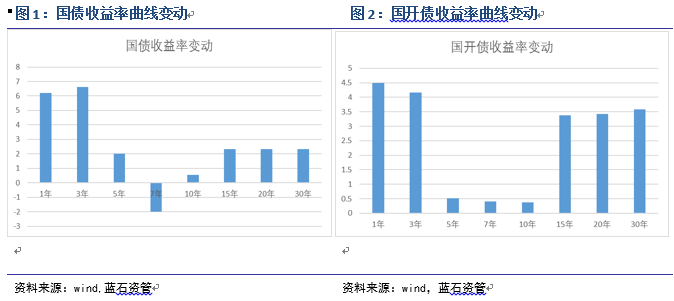

二级市场方面,上周央行在公开市场净投放700亿元,资金面受缴税及月末影响,整体偏紧,但多数时候表现为,上午较紧,但下午就有缓和。度过月末后,预计本周资金面将有放松。此前市场曾预期央行会因不愿过快去杠杆而有所放水,但上周的行情再次说明市场还是过于乐观。上周末新华社发文称:债券市场和资本市场持续调整不影响大局的稳定。说明政策面对收益率上行的容忍在提高。现券方面,周初继续受到银行收回委外传闻的影响,收益率大幅上行,但伴随周二媒体辟谣之后,收益率迅速回落,随后保持震荡,周末又因特朗普减税提出减税计划,收益率再度上行。具体的,10年期国债收益率上行0.5BP至3.47%;10年期国开债收益率上行0.4BP至4.18%;5年AA中票上行11BP至5.21%;5年AA企业债收益率上行11BP至5.27%。

债市展望:

1、 企业已进入被动加杠杆阶段

中国4月官方制造业PMI51.2,虽然是连续第9个月位于荣枯线上方,但疲态已显。首先,数据本身是近9个月来的次低水平,而且主要由小企业推动,大中型企业都有回落,尤其是大企业较上月回落了1.3%。其次,从衡量经济增长动能指标的新订单减产成品库存看,创9个月新低,主要由于新订单下降了1%,考虑新出口订单下降0.4%,则新订单的下降更多由国内需求下降导致。再次,原材料库存减产成品库存走低,显示企业已对未来预期转向,并未主动补充原材料库存,而产成品库存反而继续上升。说明企业已进入被动补库存阶段。与此相印证的是工业企业利润同比增速在3月出现回落,同比增长28.3%,增速比1-2月份回落3.2%。目前预计4月还将继续回落,并可能降至20%以下,则基本可以确定4月就是企业从主动补库存转向被动补库存的拐点。最后,与PPI最为相关的原材料购进价格指数大幅回落至51.8%,而去年4月PPI基数较高,因此,今年4月PPI同比大概率将回落至6.9%左右。

2、 4月经济多项指标增速将放缓

下游方面,4月wind统计的30城房地产销量同比增速-42%,低于3月的-31%,降幅继续扩大。预示着统计局4月房地产销售同比增速将会放缓。4月第三周狭义乘用车批发、零售销量增速再度回落至1%、0%,前三周乘用车批发、零售增速4%、-1%,也仍处低位,指向需求仍偏弱。申万乘用车指数继续下滑,预示4月汽车销量同比增速还将继续降低。

中游方面,4月钢价下跌,供需格局依然偏弱,高炉开工率出现较大幅度回落,结束了此前连续14周的上涨,与3月底相比略有下滑;而盈利钢厂数量连续第6个月下滑。4月上旬粗钢产量同比增速降至3.8%,重点钢企粗钢产量同比增速降至6.6%,而钢企库存增速继续回升至10.6%,指向需求走弱拖累生产,钢企被动补库存。上周全国水泥均价连续第9周上扬,水泥企业库容比降至58.13%。下游需求整体保持稳定,熟料库存继续下降,预计良好的供需关系可持续至5月中上旬。上涨南华工业品指数止跌企稳,但4月整体仍显著低于3月,。

上游方面,4月电厂发电耗煤同比增速14.34%,较3月下降4%。意味着3月工业产出数据或许就是全年高点。4月国际油价下跌,CRB现货指数同比增速连续第3个月回落。BDI显示的4月干散货航运整体指标回落,BPI显示的煤炭、粮食航运回落,预示价格回落。

操作建议:

本周是季初第一周,资金面压力料将有所缓解,但也不要对央行放松有所幻想,上周四媒体报道,统一监管规则有望于近期出台,“一行三会”正侧重在不同的业务条线开展“穿透式”排查与管理。中共中央政治局会议也强调,要加强金融监管,确保风险防控耳聪目明,形成金融发展和监管强大合力,补齐监管短板,避免监管空白。说明金融监管的“螺丝”并未松掉,反而还在拧。而从我们目前了解,多家银行已接到当地银监局通知将要或已经派驻检查。5月中旬央行还将就一季度MPA考核公布奖惩结果。在这种大背景下,债市很难出现收益率大幅下行的机会。更多就是箱体震荡。而这种震荡,较为迅速,多数机构很难把握。比如从中债估值看,上周一10年期国开债收益率突破4.20%(我们此前给出的箱体震荡上限),随即出现急速下行,很快趋稳,此后连续数日震荡。因此,除非做日内交易,否则很难赚取差价。本周将对债券市场产生较大利空影响的仍是特朗普的减税提案,虽然我们认为全部通过的概率很小,而且自特朗普上任100天以来,竞选承诺得以实现者寥寥,已使其成为创自二战结束以来美国历任总统执政百日支持率最低的总统。但预期可畏,比如15%的企业所得税和取消遗产税,会让美国成为“避税天堂”,资本回流美国,导致国内流动性收紧。市场有部分观点受“拉佛曲线”的影响,认为减税并不必然导致美国税收下降,因为减税会促使企业加大资本投资,扩大生产,从而增加缴税基数。但事实上企业是否会加大生产更多与需求变化有关,而减税通常都会加大贫富差距,从而减小需求。因此赤字率通常都会上升。比如里根总统上任仅2年便将美国财政赤字翻了近3倍,直接导致国债收益率就出现了大幅上升,而同时期美国通胀却大幅回落。因此,美国减税无论从短期的资本回流,还是从长期的需求回落导致的经常项目逆差降低,都对国内流动性产生不利影响。因此,当前我们依然建议机构稍安勿躁,试图去抄底大概率会得不偿失。等到6月各项利空因素充分发酵之后,再入场不迟。

海外市场方面,上周法国大选,马克龙和勒庞在第一轮中胜出,虽然两人在第一轮选举中票数差距不大,但由于市场普遍预期在5月7日举行的第二轮选举中,由于其他在第一轮中失败的候选人会号召支持者将票投给马克龙,因此,马克龙当选几乎确定无疑。因此,上周初欧元兑美元大幅走高,导致美元指数一度跌至98.69。直到上周三(4月26日),美国总统特朗普公布号称“史上最强”税改计划,以及美国政府最终得以避免关门停摆等利好,美元才得以提振。特朗普的税改计划主要包括:个税的标准扣除额翻倍;企业税率从35%下调至15%;“海外留存的数万亿美元”征收一次性税收;取消遗产税等。主旨是为了让美国的低税率刺激企业加大投资,并吸引海外资本回流美国。但由于减税计划依然没有回答如何不推高赤字,维持税收中性,因此市场预期最终可能很难通过国会审批。而上周五通过的临时拨款法案,仅能使美国政府继续获得融资直到5月5日。周日,美国参众两院通过总价1.1万亿美元的预算拨款案,使美国联邦政府能够持续运转至9月30日。美元指数得到提振。全周看,美元指数下跌0.68%至99.06。金价方面,此前受法国大选担忧勒庞当选的“黑天鹅”事件再度出现的影响,导致部分机构做多黄金避险,但大选结果符合市场预期,因此,多头平盘,导致金价下浮下跌,全周看,现货黄金下跌1.26%至1267.91美元/盎司。油价方面,由于EIA公布的美国原油库存下降,导致油价得以支撑,但同时公布的汽油库存却大幅上涨,表明下游需求下降更多。全周看,美油下跌0.89%至49.19美元/桶,布油下跌1.18%至51.89美元/桶。

一级市场方面,周二发行17国开06(增2),30亿,5年,中标利率4.1624%, 全场6.67倍;17国开10(增3),120亿,10年中标利率4.1729%,全场3.23倍。周四发行17进出04(增6),5年,4.1974,全场倍数3.72,加返费比估值低1.8BP。整体看,一级市场需求尚可,尤其是上周二委外赎回传言被辟谣后,市场资金多在一级市场配置,说明当前债市配置资金依然较为充裕,尤其是保险机构,只是由于前期市场担忧监管趋严,而多选择持币观望,等待时机。另外,目前170210成交非常活跃,每日成交200笔以上,符合我们此前“未来2个月内将成为主流券种”的判断。但与利率债需求依然较高形成对比的是信用债发行持续遇冷,推迟或取消发行的债券大幅上升。根据wind统计,4月取消或推迟发行的企业债和中票有720亿,而整个1-3月合计仅有505亿。而如果前期企业因嫌收益率较高而想延后的话,在债券熊市持续了半年之久之后,越来越多的企业面临到期债务续接的压力,因此选择调高发行利率。本周已出现发行利率在7%甚至更高,是近3年来未曾见到的。信用债市场供大于求的现状,再次表明虽然配债资金充裕,但不会流向中低等级信用债;

二级市场方面,上周央行在公开市场净投放700亿元,资金面受缴税及月末影响,整体偏紧,但多数时候表现为,上午较紧,但下午就有缓和。度过月末后,预计本周资金面将有放松。此前市场曾预期央行会因不愿过快去杠杆而有所放水,但上周的行情再次说明市场还是过于乐观。上周末新华社发文称:债券市场和资本市场持续调整不影响大局的稳定。说明政策面对收益率上行的容忍在提高。现券方面,周初继续受到银行收回委外传闻的影响,收益率大幅上行,但伴随周二媒体辟谣之后,收益率迅速回落,随后保持震荡,周末又因特朗普减税提出减税计划,收益率再度上行。具体的,10年期国债收益率上行0.5BP至3.47%;10年期国开债收益率上行0.4BP至4.18%;5年AA中票上行11BP至5.21%;5年AA企业债收益率上行11BP至5.27%。

债市展望:

1、 企业已进入被动加杠杆阶段

中国4月官方制造业PMI51.2,虽然是连续第9个月位于荣枯线上方,但疲态已显。首先,数据本身是近9个月来的次低水平,而且主要由小企业推动,大中型企业都有回落,尤其是大企业较上月回落了1.3%。其次,从衡量经济增长动能指标的新订单减产成品库存看,创9个月新低,主要由于新订单下降了1%,考虑新出口订单下降0.4%,则新订单的下降更多由国内需求下降导致。再次,原材料库存减产成品库存走低,显示企业已对未来预期转向,并未主动补充原材料库存,而产成品库存反而继续上升。说明企业已进入被动补库存阶段。与此相印证的是工业企业利润同比增速在3月出现回落,同比增长28.3%,增速比1-2月份回落3.2%。目前预计4月还将继续回落,并可能降至20%以下,则基本可以确定4月就是企业从主动补库存转向被动补库存的拐点。最后,与PPI最为相关的原材料购进价格指数大幅回落至51.8%,而去年4月PPI基数较高,因此,今年4月PPI同比大概率将回落至6.9%左右。

2、 4月经济多项指标增速将放缓

下游方面,4月wind统计的30城房地产销量同比增速-42%,低于3月的-31%,降幅继续扩大。预示着统计局4月房地产销售同比增速将会放缓。4月第三周狭义乘用车批发、零售销量增速再度回落至1%、0%,前三周乘用车批发、零售增速4%、-1%,也仍处低位,指向需求仍偏弱。申万乘用车指数继续下滑,预示4月汽车销量同比增速还将继续降低。

中游方面,4月钢价下跌,供需格局依然偏弱,高炉开工率出现较大幅度回落,结束了此前连续14周的上涨,与3月底相比略有下滑;而盈利钢厂数量连续第6个月下滑。4月上旬粗钢产量同比增速降至3.8%,重点钢企粗钢产量同比增速降至6.6%,而钢企库存增速继续回升至10.6%,指向需求走弱拖累生产,钢企被动补库存。上周全国水泥均价连续第9周上扬,水泥企业库容比降至58.13%。下游需求整体保持稳定,熟料库存继续下降,预计良好的供需关系可持续至5月中上旬。上涨南华工业品指数止跌企稳,但4月整体仍显著低于3月,。

上游方面,4月电厂发电耗煤同比增速14.34%,较3月下降4%。意味着3月工业产出数据或许就是全年高点。4月国际油价下跌,CRB现货指数同比增速连续第3个月回落。BDI显示的4月干散货航运整体指标回落,BPI显示的煤炭、粮食航运回落,预示价格回落。

操作建议:

本周是季初第一周,资金面压力料将有所缓解,但也不要对央行放松有所幻想,上周四媒体报道,统一监管规则有望于近期出台,“一行三会”正侧重在不同的业务条线开展“穿透式”排查与管理。中共中央政治局会议也强调,要加强金融监管,确保风险防控耳聪目明,形成金融发展和监管强大合力,补齐监管短板,避免监管空白。说明金融监管的“螺丝”并未松掉,反而还在拧。而从我们目前了解,多家银行已接到当地银监局通知将要或已经派驻检查。5月中旬央行还将就一季度MPA考核公布奖惩结果。在这种大背景下,债市很难出现收益率大幅下行的机会。更多就是箱体震荡。而这种震荡,较为迅速,多数机构很难把握。比如从中债估值看,上周一10年期国开债收益率突破4.20%(我们此前给出的箱体震荡上限),随即出现急速下行,很快趋稳,此后连续数日震荡。因此,除非做日内交易,否则很难赚取差价。本周将对债券市场产生较大利空影响的仍是特朗普的减税提案,虽然我们认为全部通过的概率很小,而且自特朗普上任100天以来,竞选承诺得以实现者寥寥,已使其成为创自二战结束以来美国历任总统执政百日支持率最低的总统。但预期可畏,比如15%的企业所得税和取消遗产税,会让美国成为“避税天堂”,资本回流美国,导致国内流动性收紧。市场有部分观点受“拉佛曲线”的影响,认为减税并不必然导致美国税收下降,因为减税会促使企业加大资本投资,扩大生产,从而增加缴税基数。但事实上企业是否会加大生产更多与需求变化有关,而减税通常都会加大贫富差距,从而减小需求。因此赤字率通常都会上升。比如里根总统上任仅2年便将美国财政赤字翻了近3倍,直接导致国债收益率就出现了大幅上升,而同时期美国通胀却大幅回落。因此,美国减税无论从短期的资本回流,还是从长期的需求回落导致的经常项目逆差降低,都对国内流动性产生不利影响。因此,当前我们依然建议机构稍安勿躁,试图去抄底大概率会得不偿失。等到6月各项利空因素充分发酵之后,再入场不迟。